多因素驱动下铝电解电容器行业将加速发展

电容器是应用最为广泛的电子元件,几乎用电的地方都会用到电容器。而铝电解电容器作为电容器中的重要分支,其产量占据了电容器1/3以上的比重。近年来,铝电解电容器通过自身的不断改进、完善和创新,不断朝小体积、大容量、低成本、高频低阻抗方向发展,性能优势更为明显,应用领域不断拓宽,市场需求越来越大。

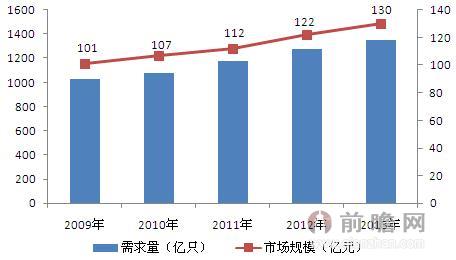

前瞻产业研究院发布的《2014-2018年中国铝电解电容器行业市场前瞻与投资战略规划分析报告》显示,2011年我国铝电解电容器需求量约为1180亿只,同比增长7.27%;2012年,铝电解电容器需求量约为1280亿只,同比增长8.48%;2013年,铝电解电容器需求量约为1350亿只,同比增长5.47%。与此同时,我国铝电解电容器市场规模也由2009年的101亿元增长至2013年的130亿元。

图表:2009-2013年中国铝电解电容器需求与市场规模(单位:亿只,亿元)

资料来源:前瞻产业研究院整理

随着下游应用领域的不断拓展,产业链配套能力不断提升,以及国内企业制造水平的不断增强,我国铝电解电容器将迎来更快更好的发展。据前瞻产业研究院预测,2018年我国铝电解电容器的需求量将达2150亿只,市场规模将会达到200亿元。

下游市场需求旺盛

近年来,我国消费类电子市场迎来了繁荣期,以平板电视、智能手机、平板电脑、笔记本电脑、数码相机等产品为主的消费品电子产品销量持续增长,带动了对铝电解电容器的市场需求。随着我国消费类电子产品更新速度加快,居民消费能力保持稳步提高,未来几年行业将继续保持强劲的增长势头,由此将给铝电解电容器行业带来广阔的市场空间。

同时,铝电解电容器在汽车电子、通信、变频、新能源等新兴领域也得到了广泛的应用。这些下游领域都是国家重点鼓励发展的行业,具有很大的增长潜力,这必将给铝电解电容器拓展更大的需求空间。

产业链配套不断提升

铝电解电容器的产业链为:高纯铝--电子铝箔--电极箔--铝电解电容器--下游应用,其中高纯铝、电子铝箔、电极箔等上游产品长期依赖进口一度成为我国铝电解电容器发展重要的制约因素。目前,在新疆众和和东阳光铝等企业的带动下,我国电子铝箔和高纯铝国产化进程正在加快;东阳光铝、江海股份掌握了核心的腐蚀箔生产技术,并达到了国际领先水平,结束了我国高端电极箔产品长期依赖进口的局面。产业链配套能力的提升,使我国铝电解电容器行业摆脱了原材料的束缚,原材料的本地化供应,不仅提升了铝电解电容器的生产能力,还能降低生产成本,推动铝电解电容器制造业的发展。

国内企业制造水平增强

我国铝电解电容器市场上,日本、台湾、韩国知名企业均在大陆投资设厂,生产能力大举向内地转移,他们凭借在技术上的优势,在铝电解电容器高端市场拥有绝对地位。经过多年的技术攻关,目前形势已发生了改变,国内一批企业技术水平实现了飞跃,高端铝电解电容器已能自主生产,实现了进口替代,这将能有效弥补高端产品供应不足的局面,并减少进口。未来国内铝电解电容器尤其是高技术、高质量的铝电解电容器将会有更大的发展空间和良好的市场前景。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT