P2P问题平台创新高 网络借贷瓶颈难解

一、网络借贷问题平台创新高

互联网金融,是一种利用通信网络和技术开展金融活动的模式,广义上一切金融活动在互联网的应用都可以称为互联网金融。行业内比较主流的互联网金融主要包括三种类型:一是银行利用互联网技术来延展支付业务类型;二是第三方支付和基于第三方支付衍生出的网络金融平台;三是网络借贷。

其中,P2P网络借贷平台(PEER TO PEER LENDING),指个人通过收取一定费用的第三方平台向他人提供小额借贷,或从他人获得小额借贷的多对多网上金融借贷模式。借贷双发在平台上注册之后,贷方发布贷款信息,提供身份、财产等信息,由借贷平台进行信用认证及分级,借方在网站即可浏览不同贷方的贷款信息及信用认证情况,通过利率竞拍或规定利率的方式进行投标,投标满后经过审核发放贷款。借贷平台靠收取管理费、服务费、担保费等中介费用盈利。

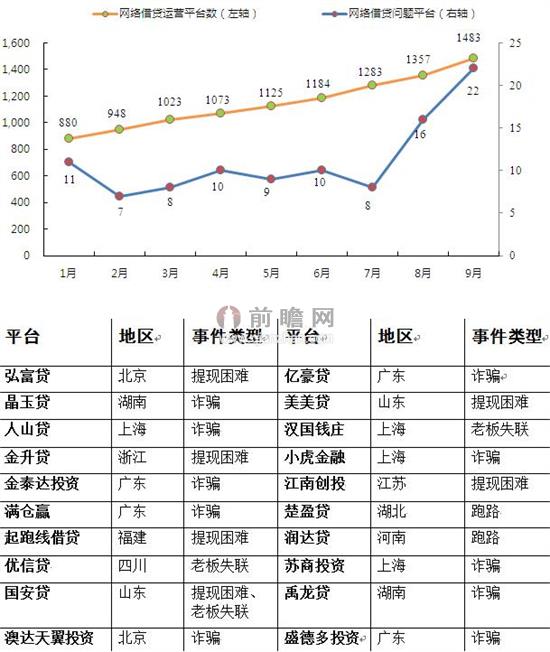

据前瞻产业研究院发布的《2015-2020年中国互联网金融行业市场前瞻与投资战略规划分析报告》显示,截至2014年9月底,全国正在运营的网贷平台共计约1438家,2014年以来新上线网贷平台达到960家,预计到年底运营P2P平台数将突破1700家。其中,由于运营不善倒闭的P2P网贷平台却不断增加,截止目前全国问题平台共193家,2014年问题平台数已达101家。

图表1:P2P网贷问题平台创新高(单位:家)

资料来源:前瞻产业研究院整理

二、网络借贷瓶颈难解

◆信用评估瓶颈难解决

借贷业务核心是借款人风险识别和控制。传统银行的常规做法包括征信体系建设、抵押担保制度、购买信用保证保险、互保机制等。针对存款客户的保护机制包括资本金约束、存款保险制度等。银行体系之外的借款人往往缺乏好的征信记录、没有资产抵押、目前信用保证保险发展不足、缺乏诚信导致互保机制无效。

利用互联网积攒大数据识别风险,将是平台贷的发展的方向,但长路漫漫。现有纯平台型网络借贷公司只能通过分散贷款来减小投资人风险。受社会信用缺失的影响,规模难以做大。由于国内社交平台不是实名制,给网络社区互保、积攒大数据带来了难度。

◆监管不力是主要瓶颈

在现有三种类型中,前两种已存在监管:银行利用互联网技术提升服务,仍然属于银行的经营行为,这必然会落在监管范围之内;而对于第三方支付和电商小贷,人民银行也已经颁发牌照,尽管目前尚未纳入银监会或人民银行系统监管,但已由地方金融办牵头。

相比之下,网络借贷平台现阶段则仍处于监管的灰色地带:一方面,交易分散化和金额规模小等特征,导致其监管成本十分高昂,可操作性不大;另一方面,网络借贷平台的合法地位尚有待相关法律予以清晰界定。在此之前,无法可依下的监管很难进行,更多的需要通过行业自律来促进其规范、稳健发展。

| 相关推荐 |

| 传统金融与互联网金融业务合作空间广 逐 |

| 腾讯组建微信事业群 进一步拓展互联网金 |

| 互联网金融行业发展环境不断优化 行业发 |

| 互联网金融之路如何走? |

| 小米成立支付公司 移动支付或成互联网金 |

| 电子商务回顾2013展望2014 电商互 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT