我国医疗器械进口保持快速增长 贸易顺差不断扩大

近年来,由于市场需求增加,我国医疗器械进口保持快速增长。2010-2013年我国医疗器械进口势头强劲,表明我国卫生事业随着国力增强和新医改措施的执行,市县级医疗机构装备得到较大改善,尤其发达地区对改善或弥补生理缺欠功能作用的保健康复产品需求旺盛,导致保健康复产品进口的增幅超过平均增幅的1.75倍。近年来,我国医疗器械行业贸易顺差不断扩大。

行业进口情况

目前,我国医疗器械进口仍以高端产品为主,这些产品的技术含量和附加值都比较高,不易研发制造,国内产品与进口产品在安全性和有效性上仍存在一定差距。

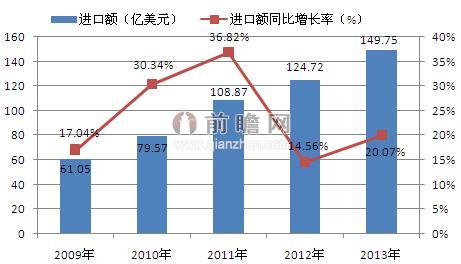

据前瞻产业研究院发布的《2015-2020年中国医疗器械行业市场需求预测与投资战略规划分析报告》数据显示,2009-2013年,我国医疗器械进口额快速增长,2013年达到149.75亿美元,同比增长20.07%。

图表1:2009-2013年中国医疗器械进口增长情况(单位:亿美元,%)

资料来源:前瞻产业研究院整理

2013年,我国从100多个国家和地区进口医疗器械。其中,欧洲是最大的进口来源市场,对应的进口额为58.67亿美元,比2012年增长24.96%,相关进口额占我国医疗器械进口总额的39.18%;北美洲为第二大进口来源市场,对应的进口额为48.48亿美元,比2012年增长21.09%,占比为32.37%;亚洲排在第三位,对应的进口额为38.96美元,比2012年增长12.24%,占比为26.01%。三大洲进口额合计占比达到97.56%。

我国对单一市场的医疗器械进口额增幅超过三位数的有18个国家和地区,包括越南、印度尼西亚、哥斯达黎加、巴基斯坦、土耳其、爱沙尼亚、哥伦比亚、塞尔维亚、智利、塞浦路斯、南非、埃及等。

图表2:2013年中国医疗器械进口国来源分析(单位:亿美元,%)

资料来源: 前瞻产业研究院整理

行业出口情况

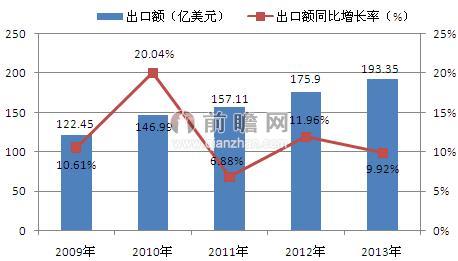

据前瞻产业研究院发布的医疗器械报告数据显示,2013年,我国医疗器械出口额为193.35亿美元,同比增长9.92%,增长速度较上年有所下降。

图表3:2009-2013年中国医疗器械出口增长情况(单位:亿美元,%)

资料来源:前瞻产业研究院整理

2013年,亚洲、欧洲和北美洲仍然是我国医疗器械主要出口目的市场,对应的出口额分别是63.6亿美元、51.19亿美元和50.89亿美元,同比增幅分别为12.72%、5.93%和12.27%,相关出口额合计占我国医疗器械出口总额的85.68%。

图表4:2013年中国医疗器械出口额区域分布(单位:%)

资料来源:前瞻产业研究院整理

医疗器械行业进出口前瞻

进口医疗器械产品质量较高、工艺性能好,另外有些高端产品国内还不能生产,需要引进国外产品,因此医疗器械进口市场规模持续增长。由于国家发改委对医药企业产品价格调整等做出要求,政策明显偏向国内企业,医疗器械行业亦有部分影响。一些跨国医疗器械厂商也纷纷调整其战略方向,城镇社区和农村市场亦成为其接下来的重点。同时,由于中国本身医疗体制城市与农村资源的不均衡与未来市场的巨大诱惑,又加剧了产品前线的直接竞争。跨国外企的产品向低端普及、国内企业重视创新向高端靠齐的双向吸引亦是代表了市场复杂化的一种趋势,2014年医疗器械行业进口竞争形势将更加激烈。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT