互联网金融:下一个世界第一

| 相关推荐 |

互联网金融市场报告 互联网金融市场报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 个人征信市场化发展 互联网金融将发挥鲢 |

| 互联网金融:下一个世界第一 |

| 传统金融与互联网金融业务合作空间广 逐 |

刚刚出炉的三季度银行不良贷款率继续呈上升趋势。有分析认为,随着四季度不良资产的持续暴露,银行业在2014年全年的利润增速将从2013年的14%左右下降到10%左右。银行靠传统存贷款利差赚钱的日子一去不返。

与此同时,P2P平台人人贷发布了第三季度季报,季报数据显示,该公司在第三季度中成交额超过11亿,与去年同期相比增长131%。风险备用金余额为6400万,较第二季度增加2000万,与待还本金之比为2.4%,高于其0.39%的坏账率。不得不说是互联网金融给银行的当头棒喝。

银行的吸收存款没有以前那么容易,阿里巴巴、腾讯和百度发行的三大理财产品,其收益率虽然较年初有所下跌,但也普遍高于4%,而人民币的活期存款年利息是0.35%,7天通知存款年利率是1.35%,1年定期存款利率是3%。

以2013年年报的数据,工商银行当年存款为13.8万亿元。其中个人存款为6.67万亿,定期存款3.86万亿,平均付息率为3.36%;活期存款2.81万亿,付息率0.35%。也就是说,银行存款有超过42%是活期,而银行基本上支付的是零利率。而银行1年至3年的贷款基准利率是6.15%,而多数企业要以更高的价格才能拿到,这意味着,银行可以躺着挣钱。

诚然,在互联网金融模式下,现在金融业的分工和专业化被大大淡化了,被互联网及其相关软件技术替代了;市场参与者更为大众化,互联网金融市场交易所引致出的巨大效益更加普惠于普通老百姓。企业家、普通百姓都可以通过互联网进行各种金融交易,风险定价、期限匹配等复杂交易都会大大简化、易于操作。因此,这是一种更为民主化,更惠普的,而不是少数专业精英控制的金融模式。根据前瞻产业研究院发布的《2015-2020年中国互联网金融行业市场前瞻与投资战略规划分析报告》显示:国内平均每天都有一两家平台上线,预计整个P2P网贷平台1000家的规模很快就可以达到。平台公司质量参差不齐。繁荣背后也隐藏风险——门槛过低、缺乏标准。近来“倒闭潮”来袭,众贷网、安泰卓越、优易网等轮番上演了网站无法登录、创始人失去联络、第三方支付账户的钱全部被提走等现象。行业监管,征信系统的完善,优秀P2P网贷平台的培育将会是未来发展的重点。2013年整个网络借贷行业的成交量达897.1亿元,前瞻预计2020年,成交规模预计突破1万亿元。

图表1:2014-2020年中国网络借贷交易规模预测(单位:亿元)

资料来源:前瞻产业研究院整理

移动互联网和多网融合将进一步促进移动支付发展。随着Wi-Fi、4G等技术发展,互联网和移动通信网络的融合趋势已非常明显,有线电话网络和广播电视网络也会融合进来。在此基础上,移动支付将与银行卡、网上银行等电子支付方式进一步整合。

图表2:2013年主要第三方支付公司经营状况

资料来源:前瞻产业研究院整理

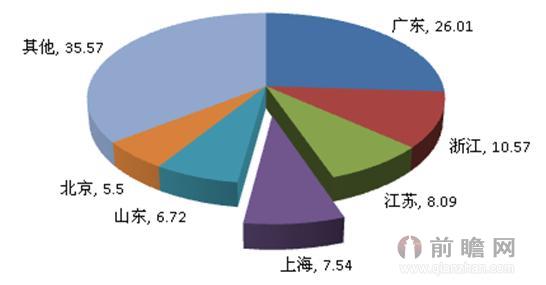

从互联网金融行业区域分布来看,2013年我国互联网金融行业中小企业数量居前的六个省市分别是广东、浙江、江苏、上海、山东和北京,各省市占比情况如下图所示:

图表3:2013年互联网金融中小企业分布情况(单位:%)

资料来源:前瞻产业研究院整理

虽然互联网金融与传统银行相比,还面临着缺乏监管、风险大、规模有限等问题。但是未来在互联网金融模式下,因为金融市场运行完全互联网化,金融机构的中介作用弱化,金融机构破产或遭受流动性危机而产生的负外部性自然也变小,针对现有金融机构(比如商业银行、证券公司和保险公司)的审慎监管也将随之淡化。互联网金融模式下的监管形态将以行为监管、金融消费者保护为主。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT