中国取消稀土出口配额是妥协还是另有企图

2015年伊始,根据中国商务部发布的《2015年出口许可证管理货物目录》,稀土和其它一些产品(包括钨和焦炭)的配额将被一套出口许可证制度取代。10年前出台的出口限制政策在2010年受到了全世界的关注,当时中国收紧配额,导致贸易商争先恐后寻觅货源,并引发华盛顿和东京的战略关切。

2014年,美国针对中国稀土出口配额在世界贸易组织(WTO)发起的挑战获得胜诉,败诉后我国面临取消稀土配额政策,下调关税,稀土出口闸门放开等,拉开新一轮企业洗牌序幕。

此次取消配额,标志着中国进入后配额时代,国家对稀土调控和整合力度将再次收紧,大幅调高资源税以遏制稀土大量出口,从而实现战略资源的保护,同时有助于减少因为WTO败诉对我国稀土管理带来的负效应。

而且从目前资源税改革规划来看,稀土资源税改革可能将从“从量计征”改成“从价计征”。所以,一旦稀土价格出现上涨,相应的资源税将增加,企业的成本将增加,从而推动价格上涨。在定价权争夺上,中国政府通过严格控制国内稀土生产以及打击稀土非法生产和走私等措施,寻求提升中国对稀土产品的定价能力。因此,当前中国稀土行业产能过剩严重以及部分不法分子对稀土资源的非法开采甚至走私等一系列问题将得到有效的缓解。

价格的上涨使得国外稀土企业难以盈利,此前中国廉价出口稀土,加工主要在日本进行,配额带来的价差激发许多日本企业把工厂迁至内蒙古包头周边地区,那里是中国稀土开采中心之一,因此这也能改善目前我国稀土企业以低端产品为主的产业结构直接导致了我国出口了大量宝贵的资源却没有取得较好的经济效益的情况。

中国是全球稀土供给中心

前瞻产业研究院发布的《2015-2020年中国稀土产业市场前瞻与投资战略规划分析报告》显示,2001-2010年全球稀土产量总体呈上升趋势,2010年全球稀土产量达到13.3万吨;2011-2013年,全球稀土产量有所下降,但总体保持在11.1万吨左右。

图表1:2001-2013年全球稀土产量情况(单位:千吨)

资料来源:前瞻产业研究院整理

2013年,全球稀土资源产量111760吨,其中中国产量约10万吨,占到全球产量的89.48%。其次是美国,其产量为4000吨,占全球产量的3.58%。

中国作为世界上稀土资源最丰富的国家,全国已有22个省(区)先后发现一批稀土矿床,主要分布在内蒙、江西、广东、广西、四川、山东等地。同时中国的稀土矿产量也占据了全球的绝大一部分份额。从下表可以看出,2001-2013年,中国稀土产量占据全球稀土产量的比重均保持在85%以上,说明了我国稀土产业在全球的重要地位。

图表2:2001-2013年中国稀土产量占全球稀土产量的比重(单位:%)

资料来源:前瞻产业研究院整理

中国稀土出口配额变化情况

2011-2014年,我国稀土出口配额变化不大,其中2013年商务部公布的两批出口配额合计30999吨,为近年来最大值;商务部公布的2014年第一批出口配额中轻稀土13314吨,重稀土1796吨,第二批出口配额中轻稀土13691吨,重稀土1809吨,两批出口配额合计30610吨。

图表3:2011-2014年中国稀土出口配额(单位:吨)

资料来源:前瞻产业研究院整理

从我国稀土出口结构来看,近年来,日本、欧洲和美国是我国稀土主要出口国家和地区,出口数量占总出口的比重分别在34.1%、20.3%和34%左右。

图表4:近年我国稀土出口结构(单位:%)

资料来源:前瞻产业研究院整理

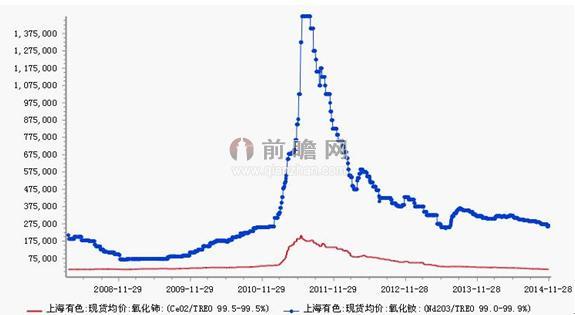

稀土价格有望改变颓势

从2008-2014年中国轻稀土价格走势图来看,我国轻稀土价格呈先上升后下降的走势。在2011年以后,由于产能过剩以及不法开采走私现象的产生,稀土价格走势就尽显颓势,在后配额时代,随着资源税的征收,国家对稀土行业监管的规范,都将促使成本提升,因此未来稀土价格回升的可能性将大大提升。

图表5:2018-2014年中国轻稀土价格走势分析(单位:万元/吨)

资料来源:前瞻产业研究院整理

| 相关推荐 |

| 印日联手 我国稀土如何破局 |

| 稀土案败诉 倒逼产业改革提速 |

| 2014年稀土产业投资机会:下游应用与 |

| 商务部公布2014年第一批稀土出口配额 |

| 稀土资源过度开采 产业整合势在 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT