产业政策密集落地 装配式建筑开启万亿级市场空间(二)

与国外差距明显,装配式建筑发展空间巨大

西方发达国家的装配式建筑经过几十年甚至上百年的时间,已经发展到了相对成熟、完善的阶段,日本、美国、澳大利亚、法国、瑞典、丹麦是最具典型性的国家:日本是率先在工厂中批量生产住宅的国家,美国注重住宅的舒适性、多样性和个性化,法国是世界上推行工业化建筑最早的国家。

图表1:国外装配式建筑应用情况

资料来源:前瞻产业研究院整理

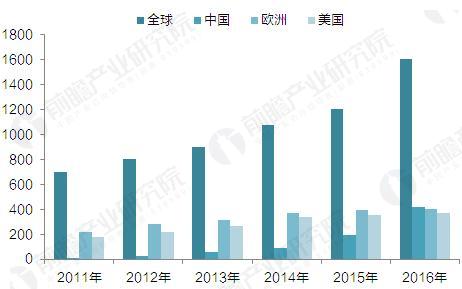

数据显示,2016年全球装配式建筑市场规模约1600亿美元,其中欧美地区为主要市场,合计占比高达46.1%,虽然我国装配式建筑起步较晚,至今不过十几年的发展历程,但自2013年以来,行业在政策的推动下,进入了快速发展的阶段,2016年中国装配式建筑市场规模超过400亿美元,较2015年增长3.92倍。

图表2:2011-2016年全球装配式建筑市场规模(单位:亿美元)

资料来源:前瞻产业研究院整理

对比海外发达国家,建筑工业化、住宅产业化早已成为行业标准,如日本上世纪50年代以来借助保障性住房契机大力发展装配式建筑,目前钢结构住宅占比超过80%;美国自1976年国会通过《国家工业化住宅建造和安全法案》以来,目前住宅建筑市场住宅用构件和部品的标准化、系列化几乎达100%。结合海外经验和装配式建筑本身比较优势,我们认为,当前阶段,国家层面大力推行装配式建筑具备政策、产业、企业三层逻辑基础:

从政策层面来看,推行装配式建筑与环保限产、供给侧结构性改革政策需求相契合。装配式建筑后期回收利用率高,水资源、能源、时间、建筑材料、土地的能耗比相对于传统建筑分别可降低80%、70%、70%、20%、20%,能极大降低污染和资源浪费。2017年是大气污染的“考核年”,加快提高装配式建筑渗透率有助于环保考核目标实现。此外,随着传统混凝土建筑逐渐被替代,装配式建筑也有利于实现水泥、建材等行业去产能目标。

从产业层面来看,人口红利弱化加速传统建筑业向先进制造业转型升级。伴随着近年来建筑业从业人口增速下降,供需失衡促使劳动力成本逐年上升,传统建筑因人口红利带来的成本优势趋于弱化。相比于现浇式建筑大量使用人工的建造方式,装配式建筑运用精细化分工大大提升生产效率,人力成本占比较低,人工使用大幅减少的优势将得到发挥。

图表3:装配式建筑的成本优势分析

资料来源:前瞻产业研究院整理

从企业层面来看,装配式建筑有利于改善企业微观财务指标,提升运营效率。由于装配式建筑工期短(仅为传统建筑工期的1/3),企业资本周转速度较快,可以大大缓解资金成本压力,提升资金使用效率。对比国际相关数据可以发现,我国建筑企业在资金使用效率提升方向仍有较大上升空间。

图表4:中国建筑业运营效率低于国际平均水平

资料来源:前瞻产业研究院整理

装配式建筑是建筑市场容量达5万亿

当前我国装配式建筑占新建建筑面积仅3%左右,距离“10年左右时间使装配式建筑占新建建筑的比例达到30%”的目标增量空间巨大,随着政策层面中央与地方持续推进,我国装配式建筑渗透率提升加快。

根据前瞻产业研究院发布的《2017-2022年中国装配式住宅行业市场前瞻与投资规划深度分析报告》,按照《“十三五”装配式建筑行动方案》对“2020年装配式建筑占新建建筑面积比例达15%以上”的要求测算,2020年装配式建筑面积有望超过80000万平方米,以每平米2500元测算,市场规模将超过20000亿元。

另外,按照政策的普遍要求,未来十年内装配式建筑将占新建建筑面积30%的比例,新增房地产需求较多的地区也是装配式建筑推进力度较多的地区,预测新增住宅面积每年提高3%,以10年为周期,以现有的装配式建筑平均价格计算,2025年的市场规模将达到47000亿元。

图表5:未来10年中国装配式建筑市场容量测算(单位:亿平方米,%,万平方米,元,亿元)

资料来源:前瞻产业研究院整理

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章对装配式住宅行业的概念进行了界定并对行业发展环境进行了剖析;第2章对全球装配式住宅的发展进行研究分析;第3章对中国装配式住宅行业的发展状况和市场痛点进...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT