2015年农信社改制将完成 农村商业银行的发展现状浅析

一、数量和网点

2010年,银监会表示未来五年,农信社股份制改革将全面完成,为此银监会将不再组建农村合作银行,现有农村合作银行也要改制为农村商业银行。

根据前瞻产业研究院《2015-2020年中国农村商业银行市场前瞻与投资战略规划分析报告》数据显示,自2011年起,农村商业银行每年新增数量均在120家以上,截至2011年底我国农村商业银行已增加到212家,较上年新增127家,进入快速发展阶段。2012年,不但地方银行IPO迎来破题之年,农信社改制之路也快步前行。在银监会全力推动之下,各地组建农村商业银行的步伐明显提速。而重庆农商行的赴港成功上市以及多家农商行齐现上市申请名单,也表明了我国农商行良好的发展势头。

图表1:2006-2014年我国农村商业银行数量变化情况(单位:家)

数据来源:前瞻产业研究院整理

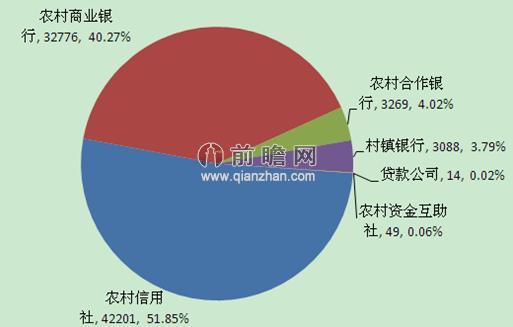

从机构网点来看,截至2014年末,主要涉农金融机构营业网点总数为81397个,其中农村信用社网点数为42201个,占比为51.85%,排名第一;农村商业银行网点总数为32776个,占比为40.27%,排名第二;农村合作银行、村镇银行的网点数分别为3269个、3088个,占总网点数的比重分别为4.02%、3.79%。随着农信社全面改制成农商行,农商行未来在涉农金融机构营业网点中的比重将上升为第一位。

图表2:截至2014年末主要涉农金融机构营业网点构成情况(单位:个,%)

资料来源:前瞻产业研究院整理

二、经营情况

2008-2013年,我国农村商业银行的总资产规模不断扩大,在银行业金融机构总资产中的比重逐年上升。2013年,农村商业银行的总资产为85218亿元,同比增长35.80%,占银行业金融机构资产比重为5.63%。

2008-2013年,我国农村商业银行的税后利润增速较快,年均复合增长率高达70.99%,占银行业金融机构税后利润的比重不断上升,说明农村商业银行的盈利情况较好。2013年,农村商业银行的税后利润为1070.10亿元,同比增长36.70%,占银行业金融机构税后利润的比重为6.13%。

图表3:2008-2013年中国农村商业银行总资产和税后利润情况(单位:亿元,%)

资料来源:银监会 前瞻产业研究院整理

三、业务拓展

1、贷款业务

农商行的贷款种类可以分为农户小额信用贷款、农户联保贷款、助学贷款、农村工商业贷款、农业经济组织贷款和其他贷款。贷款方式可以分为信用贷款、担保贷款、票据贴现三种。

2、存款业务

截至2014年2月末,农村商业银行的存款余额为7.1万亿元。

截至2014年末,从部分选取企业的存款规模来看,北京农商行以4220.54亿元居首,其次是重庆农商行的4097.20亿元,这两家农商行也是选取企业中存款规模过4000亿元的农商行;存款规模在3000-4000亿元之间的农商行有上海农商行、成都农商行和广州农商行。从中可以看出,经济发达的城市城商行的吸储能力较强。

图表4:2014年末部分农村商业银行存款规模(单位:亿元)

资料来源:前瞻产业研究院整理

3、中间业务

近年来,我国农村商业银行在中间业务方面,有了长足的发展,如网上银行、电话银行等。中间业务的各个类型,包括:银行卡类、结算类、代理类、信息咨询及评估类等,都有一定程度的发展。其中,银行卡类中间业务的发展成果最为显著,具体表现在居民持卡量、持卡交易和结算量呈现出逐年攀升的趋势。此外,代理类的中间业务的产品种类已经比较丰富,其主要的产品类型主要是公共事业收费。

尽管其发展的比较迅速,但是目前农村商业银行的大部分中间业务仍然集中在代理政策性银行业务和代理国债发行等方面。

图表5:2014年部分农村商业银行细分中间业务收入情况(单位:亿元,%)

资料来源:前瞻产业研究院整理

总体来看,农商行无论是在机构网点,还是经营规模方面,在涉农金融机构里面发展均较为快速,但由于自身定位为"支持地方经济发展,服务'三农',服务中小企业",农商行的政策任务较重,在新业务拓展方面仍显不足,在商业银行领域的竞争力不强。因此,农商行必须实施战略升级,有以下四种发展模式可供参考:扩张模式--大型区域银行、深耕模式--社区零售银行、区域合作模式、智慧银行模式。

| 相关推荐 |

银行业行业报告 银行业行业报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 2017年我国银行业自助服务终端或将突 |

| 转型应成为当今银行业发展当务之急 |

| 银行理财新规短期影响有限,长期有利于银 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT