我国变压器行业竞争激烈 电网投资短板制约变压器行业发展

从整体上看,中国变压器行业竞争激烈,外资跨国公司抢占了很大市场份额,国内变压器制造企业数量也在快速增长,中低端变压器市场竞争激烈。

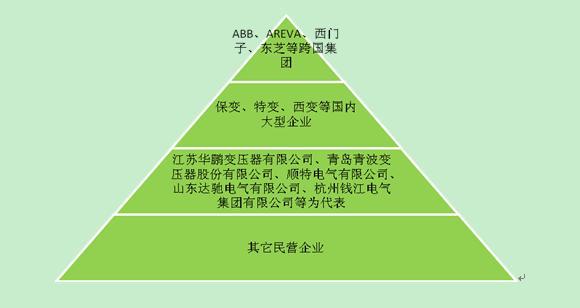

中国变压器企业可以分为四大阵营:ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营,占据20%-30%的市场份额,且市场份额仍在不断扩大;保变、特变、西变等国内大型企业通过提升产品的技术水平和等级,占有30%-40%的市场份额,形成第二阵营;以江苏华鹏变压器有限公司、青岛青波变压器股份有限公司、顺特电气有限公司、山东达驰电气有限公司、杭州钱江电气集团有限公司等为代表的制造企业形成了第三阵营;不少民营企业由于经营机制灵活,没有非生产性的负担,也形成了一定的市场份额,形成第四阵营。

图表1:中国变压器竞争格局

数据来源:前瞻产业研究院整理

变压器行业是一个典型的投资推动行业,在只考虑国内市场的情况下,国内电力投资决定了变压器行业的兴衰冷暖,其中电厂和电网构成了变压器需求的两大类客户。尤其是电网公司,从最高端的1000kV的特高压变压器到最低端的10kV配电变压器都有着庞大的需求。

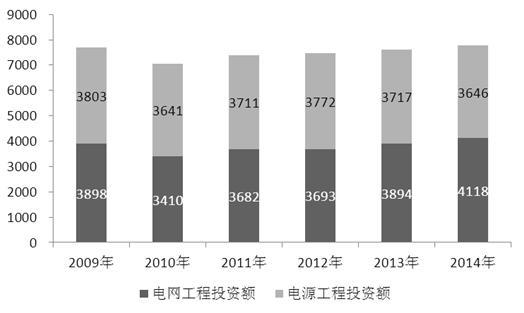

长期以来,中国电源、电网投资严重失衡,电网投资短板成为制约电力工业健康发展的瓶颈。近年来,电网投资落后于电源投资的局面正在逐步改善,从总体趋势来看电网投资规模在近年来的占比呈上升趋势,据前瞻产业研究院发布的《2015-2020年中国变压器制造行业市场需求预测与投资战略规划分析报告》数据显示, 2014年,我国电网投资额为4118亿元,占电力总投资的53.04%。

图表2:2009-2014年我国电力投资结构(单位:亿元)

资料来源:前瞻产业研究院整理

变压器作为发电行业必备的输配电设备,其需求量与电电力网投资规模密切相关。近年来,新能源发电行业的快速发展,更为变压器带来了较好的发展空间,也成为变压器制造企业抢占细分市场领域,扩大业务范围的重要方向。同时,也促进了变压器产品结构的优化和技术的革新。

从历史数据也可以看出,国内变压器的总产量与电力投资总和呈现也较为紧密的关联性,在过去数年中一直呈现稳步上升的态势。在当前国内电网投资体制下,全国的电网投资主要集中于国家电网公司和南方电网公司,地方自建电网规模较小,需求占比应该在5%以内,而且电压等级一般都在110kV及以下。

| 相关推荐 |

变压器行业报告 变压器行业报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 我国未来变压器行业市场前景前瞻浅析 |

| 产能过剩 电力变压器行业发展竞争激烈 |

| 我国电力变压器行业未来发展前景空间广阔 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT