电网企业博弈进入售电侧 中国售电侧放开模式将走向何方

近日电力行业在热烈关注电网欲进入售电侧的传闻,相关媒体称目前已经基本明确,电网企业将会将其电力营销部门分拆出来成立国有手电公司参与售电侧市场竞争,而独立出来的售电公司获奖独立核算,不参与调度、报装、计费以及结算业务。电网企业博弈的明面理由是不让电网企业参与售电竞争会导致五十万人下岗,更深层的理由则是售电侧得来的利润,占电网企业利润构成的半数以上。

但根据前瞻产业研究院发布的《2015-2020年中国售电公司发展模式与投资战略规划分析报告》,从电力市场化改革的长远发展趋势来看,电网企业参与售电侧竞争,是违背了电力市场化初衷的——在售电侧放开之前,全中国百分之九十的售电业务均隶属于电网企业,电网企业掌握着输配电调度大权,同时在售电侧拥有人才、技术、用户资源等方面的绝对优势,如果让电网企业参与售电侧竞争,实际上只不过是让电网企业成立一个分公司,继续售电,这对其他新进入售电领域的售电主体显然是不公平的,也难以真正达到售电侧市场化的真正目的。

目前,官方文件尚未发布,电网企业是否能够进入竞争性售电市场?它将会如何进入?对电网企业售电国家将会出台哪些限制性的监管政策?答案为何都还不得而知。但从国家针对大用户直购电、输配电价改革等售电侧的市场化改革举措来看。即使国家允许电网企业参与到竞争性售电环节,这必然也将会是一种过渡状态;电网企业最终将回归到输配电的公益性环节,主要收入为过网费而非售电差价,这是国家战略规划走向,是在电改九号文及之后发布的一系列文件中所明确提出来的,大方向是比较明确的。在未来时间里,电网企业所成立的售电公司很可能会成为兜底售电服务商,回归其公益角色。

针对中国售电侧放开模式的走向,前瞻产业研究院发布的售电公司报告深度研究了国外售电侧市场的放开模式,并结合中国售电侧市场改革现状,对未来中国售电侧放开模式做了深度分析,希望给业内人士以有益参考。

一、国外售电侧市场主要发展模式

向社会资本放开售电侧市场,赋予电力终端用户以购电选择权,是国外先进国家电力市场化改革的普遍战略。但鉴于各国国情不同,其售电侧引入竞争机制、实现市场化的路径也不尽相同,这也就导致了各个国家售电侧的放开模式也不同,并进而决定了国外售电公司的基本竞争格局。

根据前瞻产业研究院研究,目前,各个国家在售电侧引入竞争主要有两种方式:第一、放开售电侧,在维持电网企业继续从事售电业务的同时,引入独立的售电主体,允许非电网企业从事售电业务;第二、实行配售分开,这种方式是将售电业务与配电业务实行产权分离,禁止拥有配电资产的企业从事售电业务,允许其他企业从事售电业务。国外大部分国家采取的都是第一种方式,即在保持原配电企业继续从售电事业务的同时,允许其他企业从事售电业务。如日本、法国、美国都是在维持发输配售一体化的基础上引入独立售电公司;英国则是在维持配售一体化的基础上引入独立的售电公司。仅仅有少数国家,如新西兰,采用配售分开的方式在售电侧引入竞争,但在新西兰售电侧市场中,百分之九十以上的市场份额都集中在少数几家发售一体化的公司中。

图表1:国外售电公司发展模式示意图

资料来源:前瞻产业研究院

放开用户选择权是售电侧开放的核心内容,目前英国、法国、德国等欧洲大部分国家以及新西兰和澳大利亚我已经放开了所有用户的选择权,日本放开范围扩展到全部用电量的68%,美国约三分之一的州放开了全部用户的购电选择权,俄罗斯放开了除居民用户之外的其他用户选择权。从发展路径上看,绝大部分国家是按照电压等级和用电容量,分阶段的从大用户开始逐步放开用户选择权。

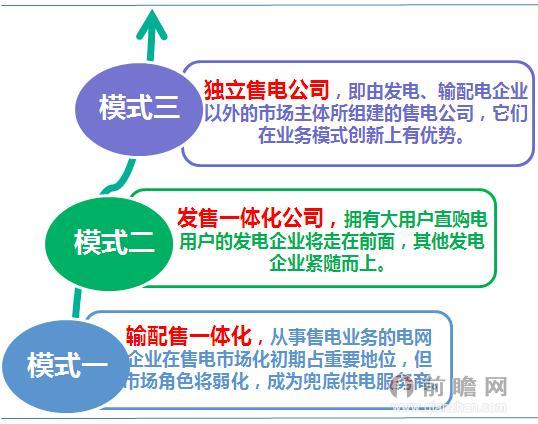

二、中国将采取何种售电侧放开模式?

中国的电力产业市场跟国外有所不同,国外的售电业务百分之五十以上由发输配售一体化公司所承担,独立售电公司占一部分比重(其中美国的独立售电公司发展较好,市场份额达到百分之四十)。而中国的新电改前的售电市场,主要是发售一体化(主要呈现为大用户直购电)和输配售一体化。按照目前的电改原则,是“管住中间、放开两头”,即加大对输配企业(也就是电网企业)的监管,在发电和售电侧引入竞争。很明显,发输配售一体化和输配售一体化都是不受政策鼓励的。那么,接下来,根据国外的成功经验,中国售电侧整体发展模式应该是:发售一体化、独立售电公司及初期电网企业通过力量博弈而短期内将会存在的输配售一体化模式。

图表2:中国售电侧放开模式预测

资料来源:前瞻产业研究院

电网企业对售电侧市场的垄断严重地限制了中国电力市场化进程,同时让中国电网投资回报率整体偏低,这种现象违背了市场经济的原则,必将成为国家的重点改革对象。而事实上,国家近期所发布的系列电力市场化改革文件,都强调要加强对电网企业的监管,电改9号文中提到:

“改革和规范电网企业运营模式,电网企业不再以上网电价和销售电价价差作为收入来源,按照政府核定的输配电价收取过网费。确保电网企业稳定的收入来源和收益水平。规范电网企业投资和资产管理行为。”

同时,9号文发布以后,国家发改委在4月份又发布了《关于贯彻中发[2015]9号文件精神加快推进输配电价改革的通知(发改价格[2015]742号)》,通知提出:

“通过加快输配电价改革,对电网企业监管由现行核定购电售电两头价格、电网企业获得差价收入的间接监管,改变为以电网资产为基础对输配电收入、成本和价格全方位直接监管。电网企业按照政府核定的输配电价收取过网费,不再以上网电价和销售电价价差作为主要收入来源。在输配电价核定过程中,既要满足电网正常合理的投资需要,保证电网企业稳定的收入来源和收益水平,又要加强成本约束,对输配电成本进行严格监审,促进企业加强管理,提高效率。”

在这两份文件中,都着重强调了要改变电网企业的收入来源渠道。目前电网企业的盈利模式是依靠买电、卖电获取购销差价收入的盈利;根据现行文件及输配电价改革状况,未来政府将严格监控电网企业实行总收入,电网企业的收入模式将会转变为收取过网费,其总收入将会被固定。同时,文件还强调要对电网企业的输配电成本、价格及收入进行全方位监管,规范电网企业的投资和资产行为。事实上,话外之音即是电网企业要将更多的投资行为放在输配电环节,优化输配电成本,做好输配电服务,提高电网投资回报率;同时将被电网企业所垄断的售电市场放开,让更多的售电主体进入,让市场而非政府来决定终端用户售电价格。因此,未来时间里,大用户直购或新的售电主体出现将蚕食很大一部分供电局电量潜在增长量。

为此,前瞻分析预测,在售电侧放开初期,因为其他售电主体业务模式都不成熟,电网企业仍旧将扮演着较为重要的角色,但随着其他售电主体(尤其是拥有发电资产的企业及拥有配电资产的节能服务企业)商业模式渐趋成熟,将会蚕食很大一部分供电局潜在增长电量,未来电网企业在售电侧的市场化角色将会慢慢弱化。而拥有发电资产的售电企业、新能源类售电企业及对能源互联网有独到理解的节能服务企业,在未来的售电侧市场将会拥有更大的竞争优势。

更多内容请参见前瞻产业研究院发布的《2015-2020年中国售电公司发展模式与投资战略规划分析报告》;更多分析师观点请参见:《美国售电公司发展模式借鉴》、《电改9号文撬动售电价值链 各方资本逐鹿售电侧》

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT