微众银行高层震动引发猜想 移动金融时代行业竞争加剧

微众银行行长离职引发业内人士猜测

微众银行行长曹彤离职的消息引发业内不小的震动。据悉,目前曹彤已经辞去微众银行行长一职。曹彤之所以能成为首任微众银行行长,除了在银行业有二十余年的工作资历、各方面经验都十分丰富以外,还与他在互联网金融业务上颇有建树息息相关。据了解,深圳前海微众银行自开业以来,步伐比较稳健,首先发布了基于大数据模型的产品“微粒贷”,又于今年8月推出微众银行APP,并成功引入国金证券与太平资管两款产品。仅从产品类别上看似乎平平无奇,但其背后的成交活跃程度却超过了市场预期。

微众银行凭借互联网金融的风口、众多知名企业背景、经验丰富的领导人吸引媒体的一致关注,也着实抢足了其他民营银行的风头。但在微众银行尚未成立满一年之时却传出曹彤离任的消息,不能不引发社会各界的联想。

中国民营银行论坛召集人方铭对此表示,民营银行尤其是互联网银行是个新兴事物,对于定价和风险等方面的问题肯定会在发展战略和实现路径上面有些不同的尝试,因此这次曹彤行长的离任应该从民营银行内部经营管理的角度去理解。但也有业内人士认为,尽管微众银行背后有腾讯强大社交系统和内部资源撑腰,但到目前为止,腾讯社交用户到金融用户的转换率并不高。

种种说法目前也只是猜想,尽管对曹彤行长离职的具体原因尚不确定,但业内传闻的“互联网金融创业”也未必是空穴来风。微众银行的稳健发展为曹彤从事互联网金融打下了坚实的基础,对于互联网金融的“玩法”是否会继续创新,我们拭目以待。

移动金融竞争加剧 商业银行面临挑战

自成立以来,民营银行以互联网金融作为突破口,力求实现互联网平台化、服务化的功能和理念,而作为传统银行的互联网金融或许并不明显,目前更多的是银行业务的互联网化。“互联网+”与“+互联网”虽然只是顺序上的不同,但是操作起来却有天壤之别。微众银行董事长顾敏曾在采访中表示,“不要把我们堪称是一家银行,看成一家中介就好。”他说,持有银行牌照的互联网平台是他们的定位,但这个平台主要的功能是将微众服务的个人与微型企业用户与合作的银行和其他金融机构连接到一起,真正的意义是一个“连接者”的角色。

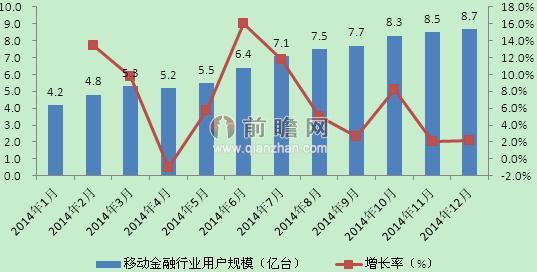

微众银行与大众的连接目前主要通过手机移动终端。在一个尚未完全抛去传统观念的社会环境下,尽管有知名企业与领导者做信誉背书,而完全不设置物理网点、纯粹通过移动终端与客户连接的方式新奇大胆,也再一次证实移动金融是未来互联网金融的发展趋势。据前瞻产业研究院发布的《中国移动金融3.0系列报告之商业银行移动金融战略创新与趋势前瞻》数据显示,截至2014年底,我国移动金融整体用户规模达到8.7亿,与上年同比增长约100%。

图表1:2014年我国移动金融整体用户规模及增长情况(单位:亿台,%)

资料来源:TalkingData数据中心 前瞻产业研究院整理

而在整个移动金融市场中,比重较大的主要是证券及其他理财产品,传统商业银行占比仅为15%左右。如今,民营银行凭借自身优势在移动金融领域逐渐站稳脚跟。9月9日,李克强总理在夏季达沃斯论坛表示还会陆续放开民营银行准入,民营银行也将进一步完善对互联网金融尤其是移动金融领域的布局规划,对于传统商业银行来讲又是一个不小的“威胁”。

尽管浦发银行、平安银行、建设银行等在移动金融领域的布局开启了新的发展模式,但为了增强竞争力,传统商业银行仍然亟需调整发展策略。首先要以用户为核心,产品设计方面站在用户思维上考虑,重视中小企业及客户这个“长尾”;其次需要以互联网的思维设计发展策略,而不仅仅停留在“互联网化”。如此一来,再加之银行本身的信用资质,或将在移动金融领域大有作为。

| 相关推荐 |

移动金融3.0发展前景报告 移动金融3.0发展前景报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 移动互联网时代 商业银行移动金融的发展 |

| 移动金融行业现状分析 央行支持金融IC |

| 手机银行推动移动金融行业发展分析 |

前瞻产业研究院 - 深度报告 REPORTS

移动金融通常是指使用移动智能终端和无线互联技术开展资金融通活动的总称。与传统金融服务和PC端服务相比,移动金融在信息获取、传输、共享的效率和成本方面具有巨大优势...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT