2016年中国集成电路发展现状及前景预测

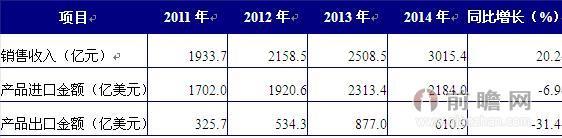

近年来,国内集成电路行业经受住了全球经济不景气的冲击,取得了较大发展。根据前瞻产业研究院《中国集成电路行业市场需求预测与投资战略规划分析报告》数据显示,2014年,国内集成电路产业销售额为3015.4亿元,同比增长20.2%。

2014年中国集成电路产品进口金额为2184.0亿美元,同比下降-6.9%;集成电路产品出口金额为640.9亿美元,同比下降-31.4%。2011-2014年的数据显示,国内集成电路行业已彻底摆脱2008年金融危机冲击造成的销售下降的影响,这与国内集成电路行业积极提高技术水平、努力开拓国内市场是紧密相关的。

2011-2014年中国集成电路产业发展情况(单位:亿元,亿美元,%)

资料来源:前瞻产业研究院整理

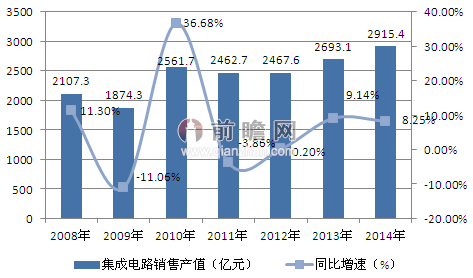

2014年,我国重点集成电路企业主要生产线平均产能利用率超过90%,全年销售状况稳定,共生产集成电路1015.5亿块,同比增长12.4%,增幅高于上年7.1个百分点;集成电路行业实现销售产值2915亿元,同比增长8.7%,增幅高于上年0.1个百分点。

2008-2014年我国集成电路行业增长情况

资料来源:前瞻产业研究院整理

而且集成电路产业集群化分布进一步显现,已初步形成以长三角、环渤海、珠三角三大核心区域聚集发展的产业空间格局,以2014年的数据为例,其三大区域集成电路产业销售收入就占了全国整体产业规模的近95%。

集成电路行业作为现代电子信息产业发展的核心行业,其前景较好:首先,行业发展空间较大。2014年中国集成电路的进口量有所下降,但贸易逆差仍然增长到了1573亿美元。其中,关键集成电路,如通用计算CPU、存储器、通讯芯片、高端显示器件、各类传感器等往往需要大量进口。这表明,国内集成电路至少有近千亿美元的巨大市场尚未被充分挖掘。

其次,行业政策扶持利好。2013年以来,我国各级政府对集成电路产业重要性认识不断深入,支持集成电路产业发展态度进一步明确,国家对集成电路产业的支持力度明显加大,在融资、税费等各方面措施密集出台和落地。

2014年,随着国发4号文细则进一步落实,以及《国家集成电路产业发展推进纲要》的出台,集成电路发展环境和政策体系进一步优化,以及集成电路专项发展资金建立,可以预见我国集成电路产业将步入一轮加速成长的新阶段。

最后,下游应用市场增长迅速。当前,3D打印、可穿戴设备、物联网等以集成电路为核心零部件的行业已经成为社会发展的热点与趋势,吸引了众多资本的入驻。以可穿戴设备为例,在2014上海国际智能可穿戴式设备应用展览会上,除了传统的电子产品制造企业索尼、三星、LG等厂商加入其中外,英特尔、高通、联发科等芯片制造厂商也加入其中。除了这些国外企业外,国内众多知名企业也表态加入其中,这些企业包括中兴、华为、百度等,众多厂商的进入无疑是对行业发展前景的认可。

半导体材料对整个电子信息产业的发展起着重要的支撑作用,过去我国依赖国外的硅片材料,严重影响了我国集成电路产业的发展。我国集成电路产业高端硅片突破国外垄断后,集成电路产业发展将会有更坚实的基础。综合上述分析,未来中国集成电路市场将呈现快速发展的良好态势,到2020年我国集成电路行业市场规模有望达到5000亿元。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。