“十三五”强调口腔医院规模化 民营口腔医院朝品牌化发展

“十三五”将加快民营口腔医院规模化发展

在我国医疗相关的“十三五”规划中,提出了“推进健康中国建设”,并重点强调“鼓励社会力量兴办健康服务业”,这为民办医疗事业的发展指明了方向,也为民营口腔医院发展带来了前所未有的发展机遇。而在民营口腔医院规模化过程中,连锁方式是重要途径。

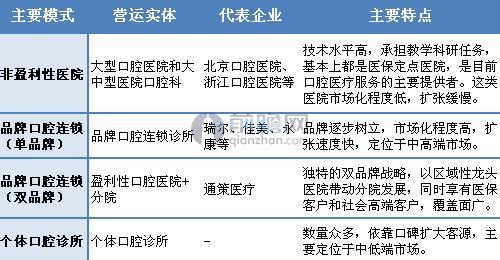

根据前瞻产业研究院《2017-2022年中国专科医院行业深度调研与投资战略规划分析报告》总结,目前国内的口腔医疗服务主要有三种模式,第一种是原来市场中占主流的大中型非盈利性医院,它们虽然在医保范围内口腔医疗服务中占据绝对优势,但受体制限制,市场化程度低,发展缓慢。

第二种是品牌口腔连锁,佳美口腔和瑞尔齿科都属于这种类型,佳美口腔定位于中端市场,近年发展十分迅速;瑞尔定位于高端市场,已经确立了其高端地位,其扩张速度相对于佳美较慢。通策医疗在品牌口腔连锁方面走的是双品牌路线,在通策的大品牌下依托区域性医院的品牌发展分院,同时覆盖医保和非医保消费者,其模式更适合于国内口腔医疗服务的现状。

第三种为个体口腔诊所,目前这类诊所绝对数量较大,主要定位于中低端市场,未来将逐步向连锁化、品牌化转变。

然而,到目前为止,民营口腔尚无全国性的知名综合品牌,我们认为未来口腔市场的格局将是品牌机构主导发达城市口腔市场,随着连锁经营模式进入口腔领域,全国性的知名综合品牌将应运而生。

图表1:中国口腔医疗服务模式对比

资料来源:前瞻产业研究院整理

民营口腔连锁化成为趋势

口腔诊所适合小规模大数量发展,将小规模大数量的口腔连锁经营引入我国口腔医疗符合我国国情。口腔的健康问题与全身性疾病相比,系统性问题较少,加上个体口腔诊所投资不大,口腔医生可以在没有大医院环境支持下单独开业。

但中国口腔医师人口比较低,医生水平分化极大,单个医师不能轻易获得患者认可和信任而前往就医,而且单个口腔诊所的影响力有限,服务人群有限,诊所之间缺少学习交流机会,如果有个统一的连锁经营机构提供资金搭建平台,提供学习交流机会、标准管理模式,则能够更好的发挥医师资源,树立品牌影响力,从而更快的争夺口腔市场份额。

因此,建立连锁口腔模式成为一种较为成功的模式,需求大、风险相对较小、通过优质服务和较低的治疗费用(定位于高端服务的则强调高端的服务,费用也相对较高)等优势和依靠品牌和管理迅速扩张。在国内目前已上市公司中,通策医疗是典型代表;其他尚未上市但已获投资的连锁医疗机构在近些年也吸引了众多的眼球,如瑞尔齿科、佳美口腔、拜博口腔等等。

民营口腔医院品牌化对比

目前中国十大口腔连锁品牌主要集中在北京、上海、广州、深圳、杭州等经济发达沿海地带,其中北上广一带竞争尤为激烈。所以口腔连锁的选址显得尤为重要,这关系到企业能够否避开激烈的竞争,在较宽松的环境里树立品牌影响力。

图表2:中国口腔连锁品牌主要区域对比

资料来源:前瞻产业研究院整理

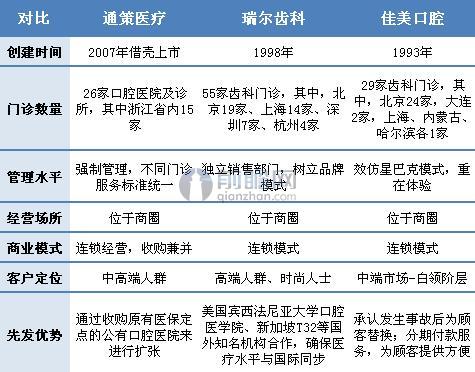

从市场前三的民营口腔品牌来看,通策医疗是第一个在A股市场借壳成功的民营口腔机构,与其它口腔连锁门诊不同的是,通策医疗是通过收购原有医保定点的公有口腔医院来进行扩张的,这样的方式有着独特的优势,不仅无需自己培养固定的客户群,而且绕过了医保进不了民营口腔医院这一巨大的发展瓶颈。

瑞尔齿科主要客户群是高端与外籍人士,目前在这个细分市场上占据绝对的优势,与佳美口腔并无明显竞争;佳美口腔于2007年获得国际风投支持并拿到中国第一张口腔医疗连锁执照,其发展目标是近年将门店数扩展到100家,主要客户为中端人群。

图表3:佳美口腔、瑞尔齿科、通策医疗等医疗机构代表对比

资料来源:前瞻产业研究院整理

与爱尔眼科在眼科民营领域的一家独大不同,这些口腔连锁或多或少存在同行竞争,可以预见未来几年内,口腔连锁领域内的并购将会风生水起;另外,虽然这些口腔连锁医疗机构在绝对门店数量上与爱尔眼科差距不大,但是在城市占有率上差距明显,这对在全国范围内形成一定的品牌效应有不利影响,但另一方面也说明口腔连锁模式继续发展的空间仍旧很大。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国专科医院行业的发展现状;精神病医院、肿瘤医院、妇幼医院、眼科医院、口腔医院、康复医院、传染病医院以及医疗美容医院等代表性专科医院的发展现状与...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT