2016年中国再生资源行业发展现状及瓶颈

中国再生资源行业经过2010年到2013年快速发展后,进入瓶颈期,两会代表呼吁政策春天。

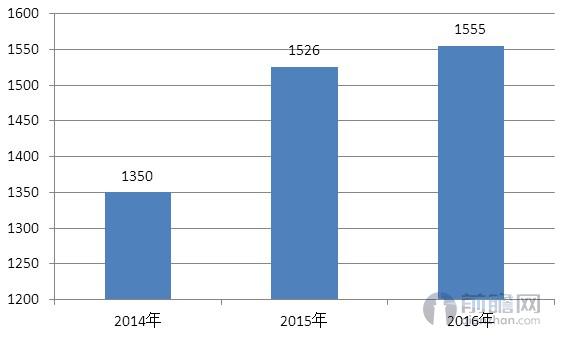

企业数量增长放缓

根据国家统计局统计,2016年,我国再生资源行业规模以上企业有1555家,增长率不足1%,与2015年企业数量增长13%相比,微不足道。企业数量作为滞后指标足说明行业发展早已进入寒冬期。

2014-2016年中国再生资源行业规模以上企业数量统计(单位:家)

资料来源:前瞻产业研究院整理

行业规模增长不容乐观

根据《2017-2022年中国再生资源行业发展前景与投资战略规划分析报告》2016年,再生资源类销售额2664.6亿元,同比增长12.5%。到2013年增长率低至3%。这与指标与企业数量指标表现基本一致。

2010-2016年中国再生资源类销售规模及增长(单位:亿元,%)

资料来源:前瞻产业研究院整理

行业盈利能力下降

2016年行业实现利润总额203.1亿元,同比下降0.1%,行业整体盈利开始走下坡路。行业盈利能力减弱除了供求关系影响外,更有深层原因值得挖掘。

2014-2016年中国再生资源行业实现利润总额(单位:万元)

资料来源:前瞻产业研究院整理

那么什么原因导致行业发展进入瓶颈期里?

综合资料显示有以下原因:

首先是行业竞争力不强。

由于再生资源回收行业没有市场准入门槛,从业人员以“40、50”人员、残疾人、农民工为主,人员素质普遍较低。我国大部分再生资源回收企业多采取粗放式经营和管理方式、产业链条短、产品单一、生产工艺门槛低、增值水平低、同质化现象明显,具有一定规模的企业回收量仅占回收总量的10%至20%,行业小、散、差的特点明显,组织化程度低,市场竞争力较差。此外,再生资源回收企业政策依赖度高、抗风险能力差,有政策支持的领域如废弃电器电子回收拆解企业发展较好,其他缺乏政策支持的品种,一旦政策、市场或价格发生变化,企业就面临倒闭风险,不能适应市场快速发展的要求。

其次是行业发展不平衡。

我国有各类回收站(点)30多万个,从回收网点的建设看,大部分回收站点集中在中心城区,非中心城区和乡镇农村等地站点数量很少,回收站点的覆盖率有待提高。从回收品种看,普遍存在“利大抢收,利小少收,无利不收”的现象,传统的产业废弃物,如废钢铁、废有色金属等品种回收水平较高,基本形成了较完整的回收利用产业链条,生活废弃物中废纸、废塑料等品种回收率较高,但废玻璃、废电池、废节能灯、废纺织品等品种,由于回收成本高、利用价值较低和利用水平有限等多种因素,回收率较低。从企业结构看,个体经营户是主体,且以手工作业为主,组织化程度较低。具有科技研发能力,采用现代化技术和设备,开展网上交易、精细拆解等现代业态的企业较少。

再次是行业创新能力不足。

目前,我国再生资源回收企业自设或建立长期稳定合作关系的研发机构数量很少,研发能力不足,普遍重生产轻研究开发,重引进轻消化吸收,重模仿轻创新,创新层次低,很多企业处在有“制造”无“创造”的状态。在“产学研”结合中,企业基本处于从属地位。

另外,政策支撑不配套。业内反映,由于再生资源回收的专门性法规仅有《再生资源回收管理办法》,法律效力较低,执行难度较大,行业统计、标准工作相对滞后,再加上相关管理部门没有形成长效联动机制和有效监管,再生资源回收行业无序竞争和不正当竞争等不良现象依然存在。部分重点品种缺乏相关立法,废玻璃、废节能灯等低值品种,回收成本高、利润薄,靠市场机制难以调动企业积极性,需要政策给予支撑。此外,行业管理职权分散、缺乏合力,扶持政策和工作措施缺乏配套性。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对再生资源行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来再生资源行业发展轨迹及实践经验,对再生资源行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT