七问铅酸蓄电池行业在国家政策调控和替代性竞争下的发展状况

我国铅酸蓄电池行业近年正处于国家政策调控和替代性竞争威胁越来越大的双重压力中,行业发展是否进入衰退生命周期,还需要进一步观察。《2017-2022年中国铅酸蓄电池行业市场前瞻与投资战略规划分析报告》给出答案。

2012年准入制度

2012年国家工信部和环保部制定了《铅酸蓄电池行业准入条件》,方案规划2013年底前,淘汰镉含量大于0.002%的铅酸蓄电池,淘汰20万Kvah/年规模以下铅酸蓄电池生产企业,限制新建50万Kvah/年规模以下铅酸蓄电池生产项目。

2013年落后产能淘汰

2013年发布的《关于促进铅酸蓄电池和再生铅产业规范发展的意见》中指出,把铅酸蓄电池和再生铅行业作为国家淘汰落后产能的重点行业,决定到2015年底前淘汰未通过环境保护核查、不符合准入条件的落后生产能力。2013年环境保护部发布《铅酸蓄电池生产及再生污染防治技术政策》,对铅酸蓄电池生产及再生行业在清洁生产、大气污染防治、水污染防治、固体废物处置及综合利用等方面提出了要求。该文件提出,到2020年,达到清洁生产二级水平的铅酸蓄电池生产及再生铅企业分别占企业总数的80%、85%以上。

那么在这种环境下行业发展下于什么样的状态,前瞻《2017-2022年中国铅酸蓄电池行业市场前瞻与投资战略规划分析报告》给了我们答案。

一、行业竞争企业数量多了还是不少?

企业总数由最初的1800多家下降至400多家,规模以上企业70多家。

二、市场结构有没有发生变化?

资产和销售集中度呈现原子型市场结构,利润集中度呈现寡占型市场结构。

三、行业宏观控对产能产生怎样的影响?

国家产能调整政策在2015年展呈威力,产能进入下行区,规模企业数量大幅减少但行业仍处于原子型竞争结构,有理由相信行业调整期仍然持续。寡占型利润结构的出现效率更企业在竞争中处于有利地位,行业的扩张和兼并重组等行为在未来进入活跃期。利润寡头到产能寡头的转变,每个行业都可能出现。

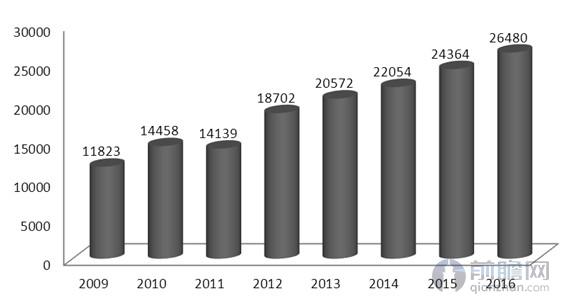

2009-2016年中国铅酸蓄电池产量及增长情况(单位:万千伏安时,%)

资料来源:国家统计局前瞻产业研究院整理

四、产品差异化程度是否改变?

低端产品差异化程度较低,高端产品产异化程度较高。这一现状没有改变,所以说国家宏观只能改变企业生存空间,不能提升企业竞争实力。当然盈利型企业有能力开发附加价值更高,竞争力更强的产品,所以差异化程度在未来有望提高。

五、新技术发展产生的替代性竞争有没有根本性影响?

行业主要替代品是镍镉电池、镍氢电池和锂离子电池,其产品技术要求高,成本高,多适用于新能源等高端产品领域,对铅酸蓄电池具有一定的威胁。然后这威胁在现阶段不是很明现。新能源汽车市场份额占到10%时,这一影响变得显著。

六、新能源汽车持续放量,行业需求增长率有什么变化?

2009-2014年行业需求年均增长率较高。近两年来,随着铅酸蓄电池发展的愈加完善,电池寿命更长且维修更容易,市场对铅酸蓄电池的需求呈现稳定增长的态势。但代替性竞争面临更大的压力,随着行业新技术不断发展和成熟,铅酸蓄电池会不会出硬着陆的状态,前景不可预见。

2009-2016年中国铅酸蓄电池销量(单位:万千伏安时)

资料来源:国家统计局前瞻产业研究院整理

七、市场结构的调整对行业盈利能力有什么影响?

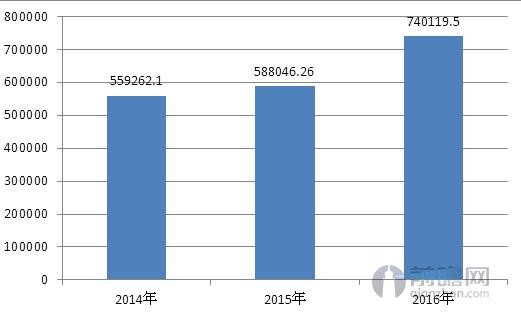

2016年利润总额大幅提升,与行业落后产能汰淘分不开,产能下降,利润反升,行业调整进入有利状态。

2014-2016年中国铅酸蓄电池利润总额(单位:万元)

资料来源:国家统计局前瞻产业研究院整理

有行业人士认为铅酸蓄电池行业进入暮年,这是从技术周期分析的,从行业生命周期来看,行业仍在成熟期,至少到2025年前仍有盈利能力。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对铅酸蓄电池的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来铅酸蓄电池发展轨迹及实践经验,对铅酸蓄电池未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT