新电改持续推进 电力新格局形成

回顾过去,电改一直在进行

回顾过去,电力供应一直是国家“头等大事”,电改的步伐也不断在改变,从“集资办电”到“政企分开”,再到5号文“厂网分开、竞价上网、打破垄断、引入竞争”,无一不是遵循时代变化而对电力体制进行改革。

1978-1985年推行“集资办电”,可使用银行贷款,改变了过去电力建设全部依靠财政拨款的做法。集资新建的电力项目按还本付息的原则核定电价水平,打破了单一的电价模式,培育了按照市场规律定价的机制。

1987-1998年电力行业“政企分开”,撤销电力工业部,成立国家电力公司,承接原电力部下属的五大区域集团公司、七个省公司和华能、葛洲坝两个直属集团。

2002年2月国务院下发《国务院关于印发电力体制改革方案的通知》,决定启动以“厂网分开、竞价上网、打破垄断、引入竞争”为主的新一轮电力体制改革。原国家电力公司被拆分为两大电网公司、五大发电集团和四大电力辅业集团。

图表1:2015年之前我国电力改革标志性事件

资料来源:前瞻产业研究院整理

新电改持续推进

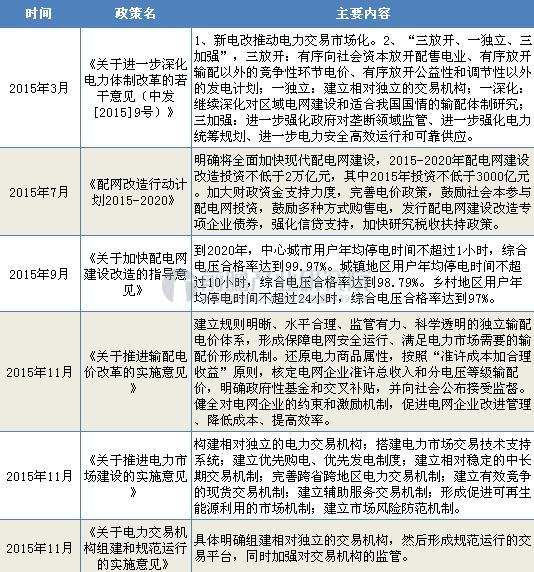

自从2015年3月中共中央、国务院发布了《关于进一步深化电力体制改革的若干意见》(9号文)后,本次新电改真正拉开了改革序幕,确定了为行业人所熟知的“三放开、一独立加强”政策。2016年9月2日,《国家发展改革委关于加快配电网建设改造的指导意见》以及《配电网建设改造行动计划(2015-2020年)》也相继推出,标志着本轮电改真正迎来了一股高潮。

2016年7月国家发改委、能源局布《关于有序放开发用电计划工作的通知(征求意见稿)》,将发用电计划工作落地。时隔9个月,2017年4月在吸取了各方建议后最终版本落地,体现了国家正在加快推进电力市场化交易,也标志着电改特别是购售电市场化交易进入深水区。

图表2:截至2017年6月新电改主要配套政策解读

资料来源:前瞻产业研究院整理

本次电力体制改革,体制设计以及各大配套文件非常全面,这些也正是本次电改的基础所在,即通过合理体制设计来推动长期以来封闭的发电侧和销售侧进行市场化的交易。 既然是市场化的交易,则电价如何变显得尤为重要。

所以电价改革是其中的核心,即如何核定合理的输配电价以及构建市场化的销售电价。销售电价的市场化运作以及引入社会资本的不同主体参与到其中将改变目前整个电力交易参与方的利益分配和博弈,其中将衍生出大量的投资机会。

在过去的电力体系中,电力市场中两个最重要的主体,即发电企业和电力用户被制度性“隔离”,不能直接面对交易。而现在,多买多卖的有机生态圈逐步形成,电力交易中心平台的逐步建设,解决了其中的交易报价和交易流程问题,用户有更多的选择而不是像以往单一被动划分到某个电网公司。

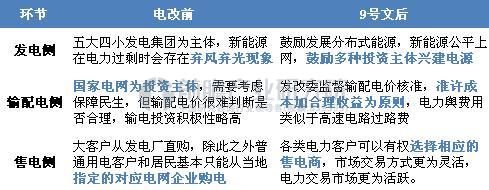

图表3:电改前和9号文后各环节主要区别

资料来源:前瞻产业研究院整理

电力新格局形成

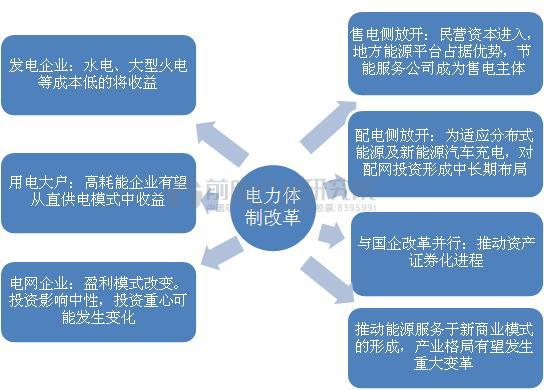

此轮电改可以定义为渐进式的改革,并会给以后电力及电网行业发展带来深远影响。宏观上看,发电企业、电网企业、设备企业及用户均会面临新的环境。

第一,发电企业中成本较低的包括水电、大型火电等将受益于本轮电力体制改革,在售电放开,电力资源重新配置的情况下,火电及水电的上网小时数有望上升;

第二,某些工业等用电大户将有望从直供电模式中受益,获得较低的电价;

第三,电网企业在电改后收入与盈利模式将发生巨大变化,整体投资冲动变化不大,但投资重心可能有所转向,我们认为其对于常规电压等级电网的投资将进一步下降,可能包括输变电智能化领域,但为提升售电质量(不确定点在于存量售电是否从电网直接剥离,抑或是引入民营资本),配电建设有望获得更多的重视。

图表4:新电改后电力产业的产业链变化示意图

资料来源:前瞻产业研究院整理

以上数据及分析来源参考前瞻产业研究院发布的《2017-2022年中国新电改发展模式与投资战略规划分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国新电改的发展环境;第2章对中国新电改的发展状况与发展模式进行了分析;第3章对中国新电改的区域发展状况进行了深度解析;第4章对中国新电改内的领...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。