促进大型锻件行业发展的下游八大领域之核电与石化设备领域(3)

一、核电设备领域需求情况

1、核电装机容量发展现状

单就核电装机容量的变动情况来看:

整体上我国的核电装机容量逐年上涨,并且增速较快,近年来核电在电力结构中的占比有所上涨,在电源结构中占据越来越重要的地位。

截止到2016年底全国核电装机3364万千瓦,同比增长23.80%;发电量2132亿千瓦时,同比增长24.40%;设备平均利用小时7042小时,同比降低361小时。

图表:2010-2016年核电行业装机容量情况(单位:万千瓦)

资料来源:前瞻产业研究院整理

从具体核电机组增量变动情况来看:

截至2016年12月31日,我国已投入商业运行的核电机组达到35台,比2015年新增7台,依次是广东阳江核电厂3号机组、广西防城港核电厂1号机组、福建宁德核电厂4号机组、海南昌江核电厂2号机组、辽宁红沿河核电厂4号机组、广西防城港核电厂2号机组、福建福清核电厂3号机组。全部机组运行装机容量为33632.16兆瓦,占全国电厂装机总量的2.04%,首次突破2%大关。

2、核电设备对大型锻件的需求情况分析

核电设备行业对大型锻件的需求主要集中在核电站上,核电站主要的大锻件可分为压力壳和堆内构件两大类。压力壳主要包括筒体法兰、管嘴段、管嘴、上部筒体、下部筒体、筒体过渡段、螺栓等。堆内构件是在高温、高压、强中子幅照、硼酸水腐蚀、冲刷和水力振动等严峻条件下工作的,所以要选用18-8奥氏不锈钢来制作。

在核电设备产业链中,大型锻件行业的产能一直是限制因素之一,是核电设备全产业链的产能瓶颈。按照一套百万千瓦压水堆核电机组核岛部分各个组成部分的锻件量来看,年均需求量约为1万吨左右,一万吨对应锻件规模在3亿元左右。2016年我国新开工建设产能为7台核电机组,大型铸锻件需求规模就在7万吨以上,市场价值在21亿元左右,再加上对旧有运行核电机组维护以及核电常规岛部分需要的大量铸锻件,2016年该细分市场规模在27亿元左右。

从发展前景来看:

近年来核电发展俨然成为新一代电力核心发展方向,占比不断上涨。《大气污染防治计划》中指出,到2017年运行核电机组达5000万千瓦;《能源发展“十三五”规划》中提出,到2020年运行核电装机力争达到5800万千瓦,在建核电装机达到3000万千瓦以上。可以预见的是,核电设备行业发展将会极大的带动大型锻件行业的市场规模增长。

二、石化设备领域需求情况

1、石化行业发展现状

2016年,石化行业大力推进产业结构调整、创新驱动和化解产能过剩,行业经济运行稳中有进,稳中向好,实现了“十三五”良好开局。

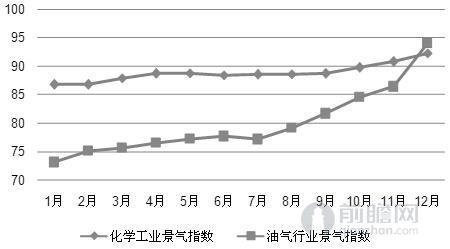

根据中国石油和化学工业联合会发布的景气指数显示,2016年12月,中国化学工业景气指数为92.38,较上月上升1.52点;油气行业景气指数为94.08,较上月大幅上升7.59点。均创两年来新高。

图表:2016.1~12月化学工业和油气行业景气指数变化情况

资料来源:国家统计局前瞻产业研究院整理

从投资规模来看:

2016年,石化行业完成固定资产投资2.2万亿元,下降5.9%,占全国工业投资总额的9.4%。其中专用设备制造业固定资产投资额为917.5亿元,同比下降23.9%。尽管整体上2016年是投资额从2011年以来的首次下降,但是投资总量还保持在较高水平。

图表:2011-2016年石化行业投资情况(单位:亿元)

资料来源:国家统计局前瞻产业研究院整理

2、石化设备对大型锻件的需求分析

锻件在石油化工设备中有着广泛的应用,如球形储罐的人孔、法兰,换热器所需的各种管板、对焊法兰催化裂化反应器的整锻筒体(压力容器),加氢反应器所用的筒节,化肥设备所需的顶盖、底盖、封头等均是锻件。

石化工业是对大型锻件需求最大的行业之一。我国石化重大装备需求量约为70多万吨左右,厚壁锻焊结构的重型容器需求量约为25万吨左右,年均需求在5万吨左右。由于石化行业需求的锻焊结构的锻件基本都是筒体锻件,锻件毛坯到成品锻件的收得率按45%计算,平均每年需要生产的毛坯锻件需求量约11万吨。

以上数据及材料来源于前瞻产业研究院《2017-2022年中国大型锻件行业发展前景预测与转型升级分析报告》。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT