2020年中国氟树脂产能23万吨 PTFE占七成

氟树脂产能及预测

氟树脂是含氟原子的单体通过均聚或共聚反应而得,再加之特殊的结构,使得氟树脂在耐热性、耐酸性、耐碱性、耐药性、耐候性、疏水疏油性、耐玷污性、粘性、生物体适应性、气体选择透过性、射线敏感性和低摩擦系数等方面有优良的表现。

目前使用中的氟树脂品种主要有:聚四氟乙烯(PTFE)、聚三氟氯乙烯(PCTFE)、聚偏氟乙烯(PVDF)、聚氟乙烯(PVF)、四氟乙烯-六氟丙稀共聚物(FEP)、乙烯-三氟氯乙烯共聚物(ECTFE)、乙烯-氟乙烯共聚物(ETFE)、四氟乙烯-全氟烷基乙烯基醚共聚物(PFA)、四氟乙烯-六氟乙烯-偏氟乙烯共聚物(THV)和四氟乙烯-六氟丙烯-三氟乙烯共聚物(TFB)等。

其中,聚四氟乙烯(PTFE)是氟聚合物最主要的产品,被美誉为“塑料王”,它是由四氟乙烯单体聚合而成的聚合物,是一种类似于PE的透明或不透明的蜡状物,其密度为2.18 g/cm3。PTFE耐热、耐化学品性能良好,摩擦系数低,电气绝缘性能十分优异,能在高温下连续使用。2015年全世界氟树脂产能约为45万吨,其中PTFE产能占据五成左右。

我国已产业化的氟树脂主要有PTFE、FEP、PVDF、PVF,其他氟树脂仍处于开发阶段,其中又以PTFE为主。根据前瞻产业研究院发布的《氟》数据显示,2015年我国主要氟树脂产能为18.31万吨,其中PTFE产能约为12.3万吨,处于快速发展的阶段。此外,PVDF发展也很迅速,目前国内现有产能约4.31万吨,拟在建产能约9.45万吨。

根据《中国氟化工行业“十三五”发展规划》,到2020年,我国氟树脂总生产能力控制在23万吨左右,年均增长率为5%;PTFE、PVD的产能增长速度控制在5%以下,FEP的产能增长速度控制在8%左右;在“十三五”期间PTFE的产能在氟聚合物中的比例将由70%下降至68%,而熔融性氟树脂的产能将由18%上升到20%。

图表1:2010-2020年中国氟树脂产能及预测(单位:吨,%)

资料来源:前瞻产业研究院整理

图表2:2000-2020年中国PTFE产能增长及预测(单位:万吨,%)

资料来源:前瞻产业研究院整理

氟树脂产量及预测

从生产情况来看,2015年我国主要氟树脂产量为13.13万吨,与2010年比年均增长率为17%,产能利用率为70%左右,具体来看,PTFE的产量由2000年的8377吨增加到2011年的52310吨,增长5.24倍,成为全球主要的PTFE生产国和供应国,2015年产量为9.63万吨。

但应注意的是,在整个产业链中,国内企业只在低端产品上具有一定的竞争力;而在附加值高、加工深度以及技术要求高的领域中,基本上还是被国外企业占据。

根据《中国氟化工行业“十三五”发展规划》,到2020年,我国氟树脂产量控制在20万吨左右,年均增长率为8%左右;在“十三五”期间PTFE的产量在氟聚合物中的比例将由73%下降至71%,熔融性氟树脂的产量比例将由20%下降到17%。

图表3:2010-2020年中国氟树脂产量及预测(单位:吨,%)

资料来源:前瞻产业研究院整理

图表4:2000-2020年中国PTFE产量增长及预测(单位:万吨,%)

资料来源:前瞻产业研究院整理

氟树脂产能企业分布

我国在“十二五”期间,以沿海地区为主,内地为辅,依托市场和国内外资源,目前已经在山东淄博、江苏常熟、浙江衢州、四川自贡、四川泰州等地形成了一批以氟聚合物产品为主的氟化工产业园区。

在此期间,外商继续加大对国内氟聚合物的投资,投资品种从原来的聚四氟乙烯发展到聚偏氟乙烯(PVDF)、全氟乙烯丙烯共聚物(FEP)和氟橡胶(FKM)等,产能比2010年增长225.86%,外商氟聚合物产能占国内聚合物产能的比重由2010年的11.17%增长到2014年的17.99%,合资企业从2011年的1家,增加到2014年的4家。

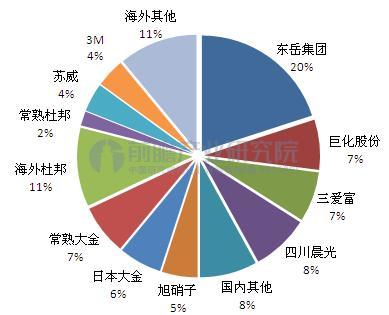

从企业产能分布来看,我国东岳集团、杜邦公司、日本大金是PTFE产能最大的三家企业,分别占20%、13%和12%左右。

图表5:PTFE企业竞争格局(单位:%)

资料来源:前瞻产业研究院整理

以上数据来源参考前瞻产业研究院发布的《2017-2022年中国氟化工行业市场需求预测与投资战略规划分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对氟化工行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来氟化工行业发展轨迹及实践经验,对氟化工行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT