配电网全面放开 售电行业将开启万亿市场空间

配电网全面放开

作为国家9号文的核心配套文件,《有序放开配电网业务管理办法》于2016年10月下发,这是售电侧放开后的最大亮点,标志着我国配售电市场的大门正式向全社会打开,真正带来了一个万亿级别的庞大市场,也使得2015年3月启动的新电改进入了一个新的层次。

解读政策的十六字方针,核心内容有四个方向,首先是“规划引领”,增量配电网一定是需要建设并且符合总体规划的,而不因为增量配电网有利可图,就不按照规划进行建设。第二,“竞争开放”,原来的配电网建设一般为电网单位或者地方政府等国有性质的投资人,最终交由进行统一运营和管理,现在社会资本亦可参与增量配电网投并享有收益。第三,“权责对等”,社会资本投增量配电网享有过网费收益,但是必须承担保底供电等社会义务,需要注意的是该办法同意社会资本将运营权委托给电网企业或者售电公司。第四,“创新机制”则进一步提到配售一体公司可利用信息技术手段为客户提供综合能源服务,实际上这也是一个优秀的配售一体公司为获取更多优质客户需要向客户提供的能源增值服务。

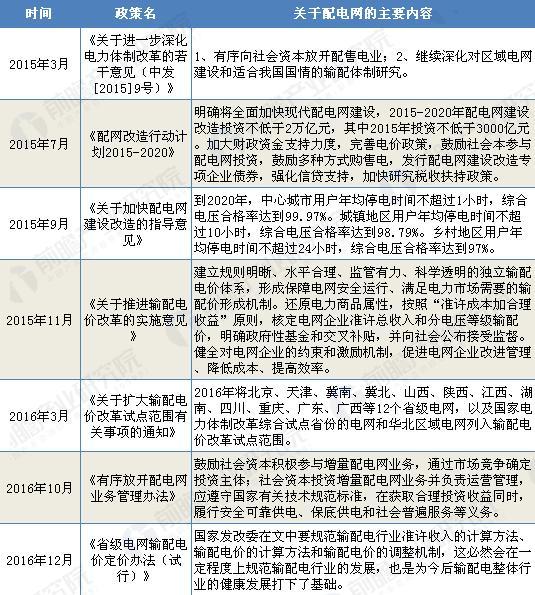

图表1:截至2017年配电网相关政策解读

资料来源:前瞻产业研究院整理

配电网万亿蓝海市场将开启

在2015年发布的《配网改造行动计划2015-2020》和《关于加快配电网建设改造的指导意见》中曾提出“2015-2020年配电网建设改造投资不低于2万亿元,其中2015年投资不低于3000亿元”,虽然最终2015年实际完成的投资低于预期(2015年全年共完成配电网投资2768亿元,其中,城网投资1140亿元、农网改造投资1628亿元)。

前瞻产业研究院发布的《2017-2022年中国新电改发展模式与投资战略规划分析报告》分析认为,和欧美国家相比,这些国家的配电投资基本上是输电投资的1.5倍,而我国配电网的投资明显弱后于输电网投资,反映我国配电网投资有很大的发展空间。预计未来十年我国配网投资将加速,“十三五”期间国家的2万亿配网投资还是有极大的可能能够最终兑现。

此外,随着国家经济逐步由工业向第三产转型,不断淘汰落后产能,加上整体GDP逐步回归个位数增长,全社会用电量增速急速放缓,另外国家已经明确提出2020年后限制新建火电厂,大部分源供给已经日趋饱和,由此带来的输电线路骨架也逐步完善。未来可以很清晰预见,我国电网建设投资的重心逐步由之前的主干网向智能化、配电侧、售电侧、用电侧转移。

图表2:未来十年配电侧、用电侧是投资建设重点

资料来源:前瞻产业研究院整理

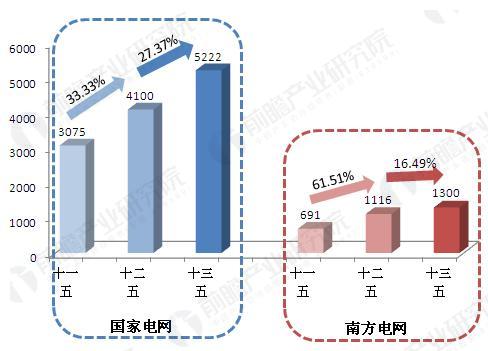

另外除了配网投资规模逐年上升,国家电网以及南方电网也正在着手升级传统配电网,尤其是农网改造方面,将是“十三五”建设改造重点。在2016年两网公开的新一轮农村电网改造升级工程中,南方电网计划在“十三五”期间投资1300亿元用于农网改造升级,国家电网则计划总投资5222亿元,到2020年实现公司经营区内农村地区稳定可靠的供电服务全覆盖,“两网”合计投资达6522亿元。

综上分析,从中长期来看,配网是未来我国电力工业发展的重点内容,配网容量 、配网质量两方面的提升空间都非常巨大。

图表3:“十三五”我国农网改造投资规模(单位:亿元)

资料来源:前瞻产业研究院整理

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国新电改的发展环境;第2章对中国新电改的发展状况与发展模式进行了分析;第3章对中国新电改的区域发展状况进行了深度解析;第4章对中国新电改内的领...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT