截至2017年9月中国消费金融公司获批数量及开业情况统计【组图】

根据前瞻产业研究院发布的《2017-2022年中国消费金融行业竞争格局与领先企业分析报告》统计,截至2017年9月,获得银监会批复的消费金融公司共25家,有22家已开业,其中有19家为银行系持牌公司,提出申请的银行以中小银行为主,并且绝大部分的金融消费公司注册资金为3到5亿元,只有5家消费金融公司的注册资金达到10亿元及以上。此外,我们也可以看到目前已有四个直辖市、15个省开设了消费金融公司,除上海、广州外,在城市分布基本上是秉持着“一省一家”的原则。

截至2017年9月消费金融公司获牌时间统计

自2010年银监会批准成立首批四家试点消费金融公司以来,至今已有近七年时间,消费金融公司增长的速度可谓龟速:2009年,经国务院同意,北京、天津、上海、成都开展消费金融公司试点;2013年9月,新增12个试点城市,试点范围进一步扩大;2015年6月,国务院召开常务会议,决定将消费金融公司试点扩大至全国。

截至2017年9月,消费金融公司的数量仍然非常少,目前只有25家获批,其中2016年批准了7家,2017年迄今为止批准了2家;从2010年到2015年共批准15家,平均每年不到3家。

图表1:2010-2017年消费金融公司获牌数量分年度统计(单位:家)

资料来源:前瞻产业研究院整理

之所有消费金融公司增速如此缓慢,原因是于设立消费金融公司的门槛非常高,根据2013年修订后的《消费金融公司试点管理办法》,非金融企业作为消费金融公司主要出资人,应当具备下列条件:最近1年营业收入不低于300亿元人民币;最近1年年末净资产不低于资产总额的30%;最近2个会计年度连续盈利;承诺5年内不转让所持有的消费金融公司股权等。

截至2017年9月消费金融公司开业时间统计

截至2017年9月,共有22家消费金融公司开业,其中2017年新设立四家,分别为长银五八消费金融(1月13日)、哈银消费金融(1月22日)、河北幸福消费金融(6月13日)、上海尚诚消费金融(8月15日)。

图表2:2010-2017年消费金融公司开业数量分年度统计(单位:家)

资料来源:前瞻产业研究院整理

截至2017年9月消费金融公司股东结构分析

消费金融公司成立的初衷是解决银行为中低收入人群提供旅游、教育、婚庆等小额贷款不足的问题。截止目前,已成立的银行系消费金融公司一共有20家,还有11家正在筹建或者申请中。

从股东结构看,银行系消费金融公司主要由商业银行和线下商贸类企业合作或者和外资金融机构合作成立,可以最大程度结合双方优势,充分利用线下商贸企业的应用场景和国外银行丰富的消费金融经验。

之所以银行系成为消费金融公司的主导,主要原因在于商业银行参与或主导成立消费金融公司在设立资质、经营管理、业务整合等方面都较其他机构更具优势。数据显示,在已获得消费金融牌照的25家公司中,四分之三以上为银行系主导,其余为产业系主导,有上市公司、零售企业等参与设立,包括马上消费金融、海尔消费金融、苏宁消费金融和华融消费金融。

图表3:截至2017年9月消费金融公司股东结构统计

资料来源:前瞻产业研究院整理

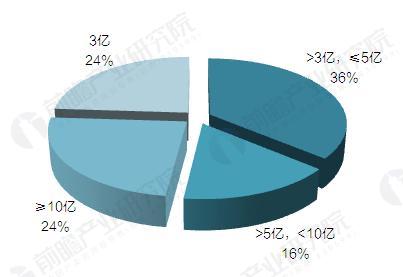

截至2017年9月消费金融公司注册资本分析

在25家获批的消费金融公司当中,注册资本达到10亿元的只有6家,分别为捷信消费金融有限公司、招联消费金融有限公司、马上消费金融股份有限公司、中邮消费金融有限公司、上海尚诚消费金融股份有限公司和珠海易生华通消费金融有限公司。

其中,捷信消费金融有限公司均经过股东增资后,注册资金为44亿元,排名第一;招商银行旗下的永隆银行控股的招联消费金融有限公司注册资金为20亿元,排名第二。

图表4:截至2017年9月消费金融公司注册资本统计

资料来源:前瞻产业研究院整理

虽然其余多数消费金融公司3亿元的注册资本看起来不少,但是事实上,这个金额仅勉强达到监管规定的门槛。2014年1月1日起实施的《消费金融公司试点管理办法》规定,消费金融公司的注册资本,最低限额为3亿元;且要求资本充足率不低于银监会有关监管要求,同业拆入资金余额不高于资本净额的100%,资产损失准备充足率不低于100%,投资余额不高于资本净额的20%。

图表5:截至2017年9月消费金融公司注册资本分布情况(单位:%)

资料来源:前瞻产业研究院整理

尽管从资产规模上看,我国消费金融公司行业2016年三季度资产总额仅达1077.23亿元,贷款余额970.29亿元,占整个消费金融市场的份额较小,但从规范和健康发展消费金融市场的角度,无论持牌的消费金融公司还是作为经监管部门批准建立的“正规军”和正在迅速发展的“生力军”,均在消费金融市场中扮演着举足轻重的角色。

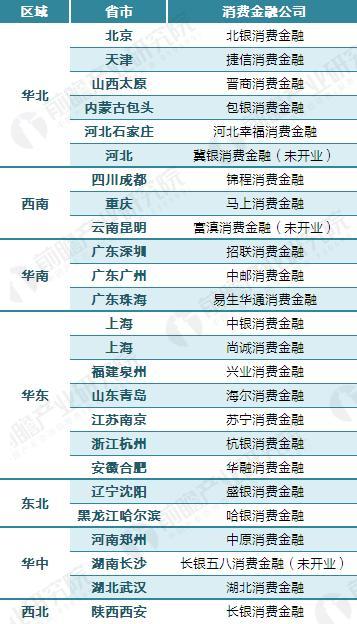

截至2017年9月消费金融公司所在城市分布

监管部门出于促进区域平衡发展的考虑,在消费金融公司的批准上基本遵照“一省一家”的原则,一般如果一个省份已经有了一家消费金融公司,就不会批准第二家,可以看到,除了上海及广东(两个一线城市)外,其他省市基本严格执行“一省一家”原则。

图表6:截至2017年9月消费金融公司区域分布情况

资料来源:前瞻产业研究院整理

附:截至2017年9月中国25家消费金融公司汇总

图表7:截至2017年9月中国25家消费金融公司汇总

资料来源:前瞻产业研究院整理

前瞻产业研究院 - 深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观地剖析中国当前消费金融行业的运行情况;消费金融公司市场主体竞争格局,包括产业系消费金融公司、银行系消费金...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT