2017年中国皮革产业发展市场规模与竞争格局分析【组图】

中国皮革产业政策与规划解读

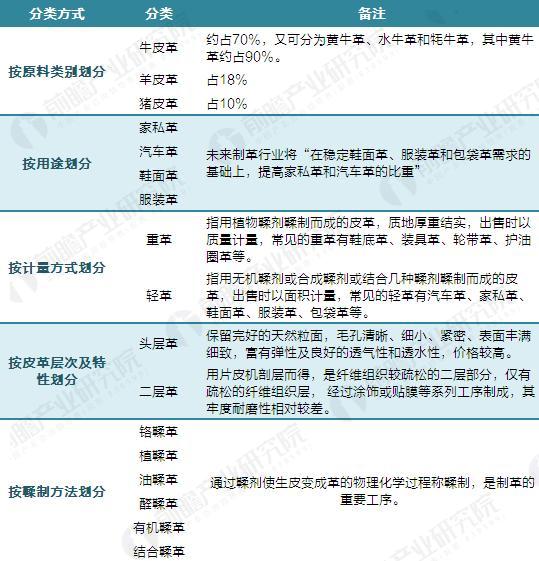

皮革是经脱毛和鞣制等物理、化学加工所得到的已经变性不易腐烂的动物皮。革是由天然蛋白质纤维在三维空间紧密编织构成的,其表面有一种特殊的粒面层,具有自然的粒纹和光泽,手感舒适。皮革的分类方式多样,目前主要按原料类别和用途划分,其中按原料皮种类可分为牛皮革、羊皮革、猪皮革等,用途最大最广泛的为牛皮革,目前我国牛皮约占70%、羊皮占18%、猪皮占10%、其他原皮约占2%。

图表1:皮革产品分类

资料来源:交通部 前瞻产业研究院整理

制革行业系轻工业中的重要产业,也是国民经济的重要产业,承担着繁荣市场、增加出口、扩大就业、服务“三农”的重要任务,在经济和社会发展中发挥重要作用。为支持制革行业的快速、健康发展,国家、地方相继出台了一系列的产业政策。

图表2:皮革产业主要政策解读

资料来源:交通部 前瞻产业研究院整理

2011年4月25日,国家发展改革委官方网站宣布,国家修订并发布了新的产业结构调整指导目录,即《产业结构调整指导目录(2011 年本)》,该目录于2011年6月1日起正式实行,后在产业结构调整指导目录(2011年本)(2013年修正)中对有关条目进行了修订自2013年5月1日起施行。

该目录分为三大类,分别是鼓励类,限制类和淘汰类。其中,“制革及毛皮加工清洁生产、皮革后整饰新技术开发及关键设备制造、皮革废弃物综合利用”被列入鼓励类发展项目,而“年加工生皮能力5万标张牛皮、年加工蓝湿皮能力3万标张牛皮以下的制革生产线”被列入淘汰类发展项目。

该套政策出台,对于改变目前国内皮革的供应格局具有指导作用,鼓励清洁生产、循环生产和高档皮革用功能性化工产品开发、生产与应用等,主要限制、淘汰小规模制革生产线。

图表3:产业结构调整目录对皮革产业的规定

资料来源:前瞻产业研究院整理

中国皮革产业市场规模

我国制革行业起步较晚,但经过百余年发展已成为世界公认的制革大国,目前中国已成为全球最大鞋业生产中心和销售中心,形成了十分完善的产业链和发展平台,已占据了全球鞋产品市场的60%以上。

近年来,我国制革行业步入平稳发展新常态。2012年我国轻革产量达到7.47亿平方米,为历年来第二峰值,2013年产量出现下滑,主要系整体市场低迷、企业消化库存的影响,以及原料牛皮的市场供给不足导致的采购成本上升所致。

前瞻产业研究院发布的《2017-2022年中国皮革鞣制加工行业产销需求与投资预测分析报告》显示,2014年以来,随着环保标准以及行业规范的实施,制革行业开展了广泛深入的整顿提升工作,区域结构调整基本完成,制革行业整体回暖。全球经济复苏,上游原料皮供应量稳步回升,下游制品生产增质提速,我国轻革产量开始逐年增长,2016年全国轻革产量达到7.35亿平方米,增速达到两位数。

图表4:2000-2017年全国皮革产量趋势图(单位:亿平方米)

资料来源:前瞻产业研究院整理

分省市看,轻革产量前十的省市分别是浙江、河北、河南、山东、江西、福建、江苏、四川、广东以及广西,合计占比达95%,其中前三省市便占到全国的60%以上。

图表5:2016年全国皮革产量分省市占比(单位:%)

资料来源:前瞻产业研究院整理

中国皮革产业竞争格局

近几年,我国制革企业逐渐从大中城市向小城市、乡镇转移,70%的企业集中在沿海一带,如福建、浙江、广东等省份,但以小型企业为主体,形成规模的大型企业较少,生产集中度较低。

经过调整优化结构,我国皮革产业集群快速发展,已初步形成上中下游产品相互配套、专业化强、分工明确、特色突出、对拉动当地经济起着举足轻重作用的产业集群地区。 空间布局上东部和中西部协调发展, 推动产业有序专业和有效承接。 四川、河北、山东等地凭借劳动力与皮源优势,承接产业梯度转移,在新技术、新平台上实现新跨越,走转移与转型结合、提升与扩张共进的新型产业化发展之路。

2015年,全国规模以上皮革行业共有8114家企业,相比上年新增301家,浙江省1728家,广东省1698家,福建省1280家,四川省166家。

图表6:中国皮革产业集群分布

资料来源:前瞻产业研究院整理

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对制革业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来制革业发展轨迹及实践经验,对制革业未来的发展前景做出审慎...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT