2017年全球及中国视频监控行业竞争格局与市场份额

2017年全球视频监控行业竞争格局与市场份额

全球视频监控设备市场竞争激烈,但由于市场定位的不同及技术实力的差异,全球视频监控设备市场逐步形成以下竞争格局:(1)欧美日厂商一般定位高端市场,优良的品质和及时的客户服务使它们获得了许多客户的信任,如Pelco、Bosch、Panasonic、Sony以及Axis,这些厂商的产品均已进入中国;(2)台韩厂商主要定位于中端市场,如慧友、悠克、升泰、台湾视讯、云辰和彩富等台湾厂商已经名列全球安防50大厂商之列,韩国有约200-300家厂商,排名前三位CCTV摄像机供应商分别是Hitron、CNB和三星;低端市场主要由中国大陆厂商掌握,其中规模不大的民营企业是中国大陆视频监控设备厂商的主体,约占了企业总数的65%以上。

图表1:全球视频监控龙头企业梳理

资料来源:前瞻产业研究院整理

随着技术、资本在全世界范围内的扩散以及新兴安防市场、安防企业的崛起,安防行业的生产和研发进一步向中国等新兴市场国家转移,全球化趋势加快。中国领先的视频监控设备供应商已经成为全球视频安防行业龙头,并以领先的研发和资本实力持续巩固其龙头地位,在持续扩大全球市场市占率的同时,以领先的技术带领全球视频安防行业发展。

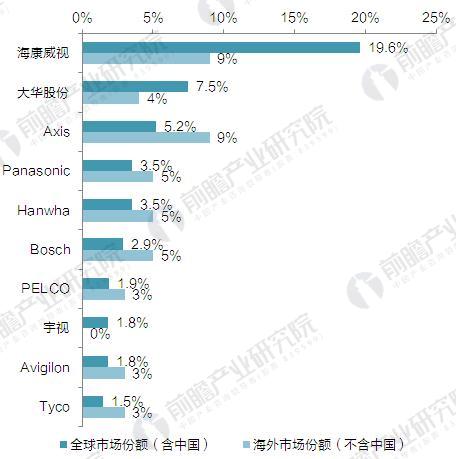

据IHS统计,2015年全球视频监控厂商前十位中,中国占据了三席,海康威视、大华股份和宇视科技分别居第一、二、八名(根据最新发布的IHS报告,宇视科技全球市占率已升至第七位),占据28.8%的市场份额,居世界首位,TOP10的厂商共占有49.1%的市场份额。

具体来看,2015年海康威视在全球的市场份额为19.5%,五年蝉联全球第一,海外市场(不含中国)方面,2015年海康威视获取了9%的份额,排名升至第一位,与Axis 并列;大华股份2015 年全球市占率为7.5%。

图表2:2015年全球视频监控企业市场份额(单位:%)

资料来源:前瞻产业研究院整理

从动态角度看,市场份额逐渐集中,中国厂商以产品和技术优势在竞争激烈的海外市场中稳健拓展。中国产品相对国外产品具有明显技术和产品出口优势:1、自主品牌产品是性价比优势,中国比海外同类型产品价格低20%左右;2、经过多年渠道拓展和品牌建设,国内品牌得到认可,且中国企业整体技术水平,解决方案和智能化解决方案水平走在世界前列,品牌形象不断提升。国际龙头企业,特别是中国企业的市场份额有望进一步集中。

图表3:全球视频监控TOP10企业,中国企业表现抢眼

资料来源:前瞻产业研究院整理

2017年中国视频监控行业竞争格局与市场份额

当前,国内视频监控市场呈现“两超多强”的市场格局,并且市场集中度逐年提升,马太效应愈加明显。我国视频监控企业多达数千家,视频监控作为目前安防行业发展最快最重要的领域,一直以来呈现海康威视、大华股份两大行业巨头竞相快速发展,少数二线龙头紧追猛赶的势头。

上市企业继续高歌猛进:行业龙头企业凭借自身的资源优势、人力优势、技术优势以及成本优势在视频安防市场迅速壮大,第二梯队次龙头也保持高速增长。

大部分中小企业则生存困难:缺乏技术,不懂创新,规模弱小的安防企业会被淘汰,自2014年起,安防市场的中小企业倒闭浪潮越演越烈,珠三角地区尤为明显。

图表4:中国视频监控领先企业介绍

资料来源:前瞻产业研究院整理

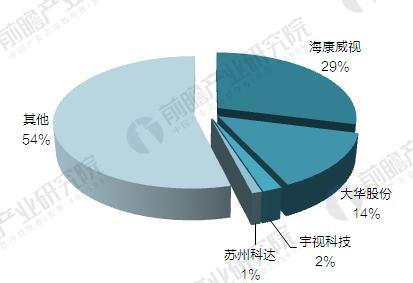

2016年,国内前四大厂商市占率将近一半,海康和大华两家占据了43%的市场份额。因为视频安防低端的设备技术含量较低,进入门槛也较低,剩余从事这类硬件生产的企业因为规模小、技术含量低,在技术升级和价格战的压力下生存不易。

图表5:2016年国内视频监控市场占有率(单位:%)

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2017-2022年中国视频监控设备行业市场需求预测与投资战略规划分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对视频监控设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来视频监控设备行业发展轨迹及实践经验,对视频监控...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT