2018年中国物流地产现状及竞争格局分析 电商发展加速高端仓储需求

1、物流业快速发展推动高标仓储设施需求

物流行业主要包括仓储、运输、装卸分拨包装。仓储是物流行业的重要构成因素,也是物流的起点。物流地产,属于工业地产范畴,泛指经营专业现代化物流设施的载体,是出于房地产开发企业对利润的追求,根据物流企业客户需要,选择一个合适的地点,投资和建设企业业务发展所需的现代物流设施,本文分析的物流地产专指高标准仓储设施。

当前,中国物流设施十分落后,使得物流成本较高,2016年社会物流总费用与GDP的比率为14.9%,高于世界平均水平5个百分点。物流总量的不断增长促使企业建设现代仓储设施,推动物流地产行业的发展。2017年,我国物流行业保持了较快增长。中国物流信息中心数据显示, 2016年,中国社会物流总额已经达到229.7万亿,物流总费用约为11.1亿元,营业性通用仓储总面积10.03亿平米。2017年1月至11月全国社会物流总额为229.9万亿元,同比增长6.7%,增速比上年同期提高0.5个百分点。

图表1:2006-2017年中国社会物流总额走势(单位:万亿元,%)

资料来源:前瞻产业研究院整理

图表2:2006-2017年中国社会物流总费用走势(单位:万亿元,%)

资料来源:前瞻产业研究院整理

图表3:2013-2017年营业性通用仓储总面积(单位:亿平米)

资料来源:前瞻产业研究院整理

近年来,住宅、商业、写字楼等已经该别高速增长,物流地产行业成为地产行业中增长最快的子领域,同时受到政策的支持。高标仓储设施作为供应链中的周转物流环节,一般选择交通节点,且地面载荷能力更高,设计更为合理,能够极大提高企业存货周转率,降低仓储成本。同时,高标仓储是整个供应链信息和资源整合的载体,有利于实现物流规模化,极大提升了运输货物周转能力及运输效率,同时高标仓储网络化的布局有利于缩短运输半径,对运输成本也起到明显降低作用。根据普洛斯数据显示,高标仓储相对于传统仓储设施能够为整个物流环节节约20%费用。

市场的稳步发展促进了高标仓储市场租金的不断上涨,全国高标仓储物业的平均租金持续上涨。上海高标仓储物业的年租金复合增长率达5.8%,与此同时空置率也处于较低水平,市场整体空置率不足10%。

图表4:上海高标仓储物业发展情况(单位: %)

资料来源:前瞻产业研究院整理

物流行业的不断发展带动了高端物流设施的需求。虽然近年来电商等企业加大自建仓储的力度,但是主要是在核心节点的战略布局,客观而言,自建仓储在经济性/战略纠错性等方面存在明显缺陷,未来不会是主流趋势。高标准仓储设施主要客户来源于三部分:零售电商、第三方物流以及现代制造。库存周转快的企业和流通类服务公司(第三方物流)更倾向于使用高标准仓库。截至2017年,我国高端仓储设施面积约为2500万平米。

图表5:2011-2017年中国高标仓储设施需求(单位:百万平米)

资料来源:前瞻产业研究院整理

2、竞争激烈,普洛斯占一半以上市场份额

当前中国仓储市场整体格局比较分散,市场集中度存在较大的提升空间,但是在高标准仓储设施领域,普洛斯中国占据绝对领先优势,其后包括嘉民、宇培、宝湾、易商等企业。作为中国高标准仓储设施的龙头,普洛斯的供应面积为1180万平米;2016年普洛斯供应面积为1490万平米,嘉民供应面积为190万平米,宝湾为150万平米,安博为130万平米,宇培为110万平米。

图表6:物流地产行业竞争格局(单位: %)

资料来源:前瞻产业研究院整理

区域分布上,高标准仓库分布以三大都市圈为主。产业与消费是物流地产行业最重要两大需求。目前高标准仓储设施的布局也与经济、人口等指标密切相关。目前存量的高标准仓库布局中以三大都市圈为主,长三角区域最多,仅上海就有接近600万方的存量。长三角区域是中国经济最为活跃的区域之一,地处平原地带,交通网络密布,电商经济发达,属于江浙沪包邮区,对物流地产的需求大。预计未来城市布局还是以三大都市圈为主,特别是核心城市周边的二三线城市,如廊坊、东莞、佛山等。另外部分具有人口和经济集聚效应的省会城市如昆明等也有新增供应。

3、电商增长为高标准仓库需求带来增量

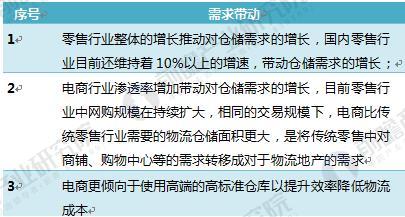

国内消费增长持续,零售尤其是电商增长为高标准仓库需求带来增量。国内消费的增长尤其是电商行业的增长是高标准仓库增长的主要动力之一。零售行业对高标准仓库需求的带动主要来源于三个方面:

图表7:零售行业对高标准仓库需求带动来源

资料来源:前瞻产业研究院整理

根据普洛斯的研究,同等交易规模下电商对物流仓储的需求是传统零售的3倍左右,每平米的物流仓储面积约能支撑7万元左右的交易额,按这个测算目前电商行业规模为4.7万亿元,对高标准仓库储的需求就在6700万方左右,远超目前供给。如果按电商行业每年18%增速的发展,仅电商行业的发展就能支撑高标准仓库储市场按每年40%增长发展至2021年。

以上数据和分析均来自前瞻产业研究院发布的《2018-2023年中国物流地产行业发展模式与投资前景分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

本报告主要分析了全球物流地产行业发展现状和发展模式;国际物流地产商的地产开发模式、物流地产运营模式以及成功运营案例;中国物流地产的发展环境、发展现状和行业竞争...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT