2018年水利与港口工程建设现状分析 国内技术实力有待增强

我国地域面积广阔,所跨经纬度大,气候复杂多样,从北向南划分为寒温带、中温带、暖温带、亚热带、热带五个温度带,旱涝灾害时常发生。另外,随着国内城镇化的发展城市用水压力大等社会问题不断凸显。旱涝灾害及用水危机的爆发会造成直接经济损失、间接经济损失,亦会对宏观经济增长造成影响,阻碍和制约经济发展。

近年,随着国家经济实力的提升,以水利和发电工程为主导的基础工程的建设建设不断加码,其中水利与港口工程的建设是保障我国经济平稳发展及发展多样化的重要举措。

投资规模扩大,推动水利与港口工程建设发展

“十三五”时期是我国全面建设小康社会的决胜阶段,但是随着经济社会加快发展和气候变化影响的加剧,水资源时空分布不均水旱灾害频发等老问题仍未根本解决。与此同时,水生态损害、水污染等新问题不断凸显。为解决上述问题,近几年,国家不断加大资金投入发展建设,中国水利与港口工程建筑行业发展迅速。

从我国水利建设投资规模来看,2010-2017年我国水利建设投资规模呈逐年扩大趋势。2016年“十三五”开局之年,国家规划重视水利工程的建设,2016年中国水利建设投资规模为8000亿元左右,同比增长46.09%,2017年投资规模达到9000亿元。

图表1:2010-2017年我国水利工程建设投资额走势(单位:亿元,%)

资料来源:国家统计局 前瞻产业研究院整理

水利开工项目推动,建设不断发展

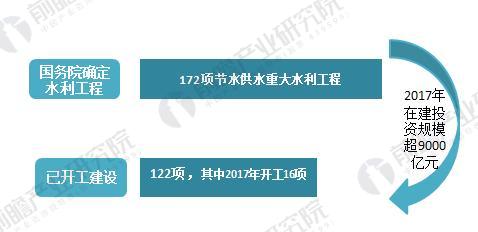

在国家政策的积极推动下和规划目标的促进下,2017年我国水利投融资体制改革不断深化,落实水利投资7176亿元,再创历史新高。2017年我国新开工16项节水供水重大水利工程。至此,国务院确定的172项节水供水重大水利工程中已有122项开工建设,在建投资规模超过9000亿元。

图表2:截止至2017年我国水利工程开工建设情况(单位:项)

资料来源:前瞻产业研究院整理

港口吨位量不断增加,推动进出口贸易发展

根据交通部《2016年交通运输行业发展统计公报》,截至2016年底,全国港口拥有生产用码头泊位30388个,比上年减少871个。其中,沿海港口生产用码头泊位5887个,减少12个;内河港口生产用码头泊位24501个,减少859个;全国港口拥有万吨级及以上泊位2317个,比上年增加96个。其中,沿海港口万吨级及以上泊位1894个,增加87个;内河港口万吨级及以上泊位423个,增加9个;全国万吨级及以上泊位中,专业化泊位1223个,比上年增加50个;通用散货泊位506个,增加33个;通用件杂货泊位381个,增加10个。

图表3:2015-2016年全国港口万吨级及以上泊位(单位:个)

资料来源:交通运输部 前瞻产业研究院整理

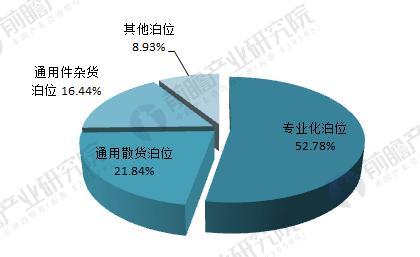

从港口泊位用途分析,主要分为专业化泊位、通用散货泊位、通用件杂货泊位几种,2016年,国内港口专业化泊位数为1223个,占全国港口万吨级以上泊位的52.78%。其次为通用散货泊位,个数为506个,占比为21.84%,通用件杂货泊位个数占比为16.44%。可见我国港口万吨级以上泊位以专业化需求为主,其中集装箱泊位占比最高,为货物进出口提供基本的保障。

图表4:2016年全国港口泊位用途占比分析(单位:%)

资料来源:交通运输部 前瞻产业研究院整理

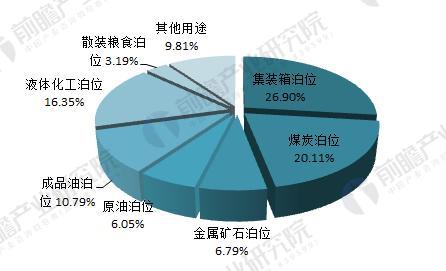

从专业化泊位的应用来看,主要是集装箱泊位为329个,占比专业化泊位总数的26.90%,其次为煤炭海上运输泊位数为246个,占比20.11%,数量排名第二;从两年的泊位数比较来看,2016年成品油泊位数将上年减少1个,而其他用途泊位均呈上升变动,以液体化工泊位增加最多达到16个。由此看来,现阶段随着我国港口吞吐量级别的不断攀升,我国水路运输发展规模提升,有效的推动了水上运输的发展和进出口贸易规模的扩大。

图表5:2016年全国港口专业化泊位用途占比分析(单位:%)

资料来源:交通运输部 前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国水利与港口工程建筑行业市场前瞻与投资战略规划分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国水利与港口工程建筑行业的背景环境;水利与港口工程建筑行业当前的经营效益;水利与港口工程建筑行业的投资结构特征;水利与港口工程建筑行业的竞争格...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT