2018年特种电缆行业发展前景预测,行业将迎来黄金发展期

特种电缆的分类

特种电缆是在普通电缆的基础上开发出来的应用于特殊环境或特殊用途的专用电线电缆,除了具有普通电缆输送电能、传递信息和实现监控等基本功能外,还通过特殊的材料选择和结构设计,使其拥有某些特殊性能,例如耐高温、耐辐照、耐气候、耐矿物油、耐溶剂、耐腐蚀性气体、耐电晕、阻燃等。根据不同特性,特种电缆可以分为耐高温电线电缆、用途和结构特殊的电线电缆、功能化电线电缆和新型绿绝缘环保电线电缆四个常见种类。

图表1:特种电缆种类及应用领域

资料来源:前瞻产业研究院整理

我国特种电缆的发展现状

目前我国虽然是世界电线电缆最大的生产国,大大小小电缆企业近万家,但近九成的企业却是中小型企业,产品同质化、重复建设现象严重,产品几乎是中低端线缆,能够生产防火电缆、机车车辆电缆、核电站电缆、加热电缆等特种电缆的厂家少之又少,导致特种电缆出现供给不足,大部分仍继续依赖进口。

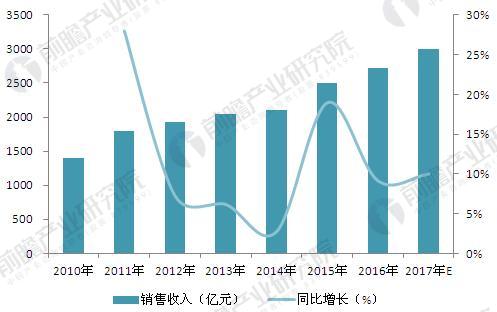

2016年,由于受下游行业快速发展的拉动,特种电缆行业需求较上年有所上升。2016年特种电缆行业实现销售收入2720.08亿元;实现产品销售利润264.66亿元;实现利润总额为142.86亿元。

2017年,我国特种电缆行业受到推进智能电网建设和新能源发展的利好影响,得到政府及投资者的强烈追捧。同时还有国家对可持续、环保、清洁能源等项目的日益重视,环保电缆、矿用电缆、光伏电缆、超高压电缆以及其他的一些高新技术电缆等受到市场青睐。预计2017年行业收入规模将达到3000亿元以上,较2016年增长10%左右。

图表2:2010-2017年特种电缆行业销售收入及增长率变化趋势图(单位:亿元,%)

资料来源:前瞻产业研究院整理

我国特种电缆的区域集中度

由于特种电缆的高盈利性,以及普通电缆供过于求,盈利空间缩小,我国大多数电线电缆企业纷纷转向特种电缆产品的研发、生产与销售。现阶段,我国特种电缆企业数量多,以中小企业为主。2016年,行业内规模以上企业达到2562家。从行业区域分布来看,54%左右的企业分布在华东地区,华南地区占比为17%,华东地区占比为10%,其余均低于10%。此外,前三地区的企业数量超过全国总数的80%以上,前五地区企业数量在全国总数的93%-96%。整体来看,行业区域集中度较高。

图表3:中国特种电缆行业区域集中度(单位:%)

资料来源:前瞻产业研究院整理

我国特种电缆的发展趋势

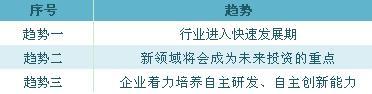

图表4:我国特种电缆的发展趋势

资料来源:前瞻产业研究院整理

(1)行业进入快速发展期

为改善我国电网建设长期以来一直落后于电源建设的发展状况,近年来我国逐步加大对电网的投资力度,尽快完善电网建设。未来几年我国电网建设将进入全面推进西电东送、南北互供和全国联网实现更大范围资源优化配置的新阶段,这将为特种电缆带来新一轮的发展机遇。前瞻产业研究院预测,到2023年,我国特种电缆的销售收入将达到7000亿元左右。

图表5:2018-2023年我国特种电缆行业需求规模预测(单位:亿元)

资料来源:前瞻产业研究院整理

(2)新领域将会成为未来投资的重点

随着国家智能电网、航空航天、海洋工程等行业的发展,特种电缆未来投资的重点将会集中在这些新的领域。以智能电网为例,根据规划到2020年,我国基本建成坚强智能电网,形成以“三华”特高压同步电网为受端,东北特高压电网、西北750千伏电网为送端,联接各大煤电基地、大水电基地、大核电基地、大型可再生能源基地的坚强电网结构,特高压及跨区电网输送能力超过4亿千瓦,满足大型煤电基地、大型水电基地、大型核电基地、千万千瓦级风电基地接入和负荷中心的用电需求。电网的资源配置能力、安全水平、运行效率,以及电网与电源、用户的互动性显著提高。随着智能电网建设的全面铺开,依托与国家电网良好的业务合作关系,特种电缆行业将受益于我国智能电网的建设。

(3)企业着力培养自主研发、自主创新能力

未来我国特种电缆企业将加大科研投入力度,形成系统的积累,用高新技术、信息化技术改造电线电缆工业,重视为国家重点工程配套的高新技术产品的研究开发,重视量大面广的通用产品升级换代和结构调整。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国特种电缆行业市场前景与投资战略规划分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国特种电缆行业发展环境;中国特种电缆行业原材料市场;中国特种电缆行业的发展现状;中国特种电缆行业的市场需求;中国重点区域的特种电缆行业发展情况...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT