4年增长超13倍 我国互联网理财发展前景巨大

4年增长超13倍 2017年我国互联网理财达3.15万亿

近期,国家金融与发展实验室联合腾讯金融科技智库在论坛上共同发布《互联网理财指数报告》,《报告》显示,近年来随着人们工资收入的不断上升,人们开始向主动理财而非被动储蓄转变。而在2013年互联网理财出现后,我国居民理财方式逐渐互联网化。加之近几年股市的牛熊转换、利率下行、银行理财产品收益下降明显,互联网理财渠道成为国民投资渠道新宠,发展十分迅速。

数据显示,我国互联网理财指数由2013年的100点增长到2017年的695点,4年时间内增长了近6倍;理财规模则从2013年的2152.97亿元增长到2017年的3.15万亿,增长了13.6倍。反应出互联网理财的强劲上升势头。

图表1:2013-2017年互联网理财指数变化趋势

资料来源:前瞻产业研究院整理

图表2:2013-2017年中国互联网理财规模变化趋势(单位:亿元)

资料来源:前瞻产业研究院整理

金融科技助推 我国互联网理财向科技化、智能化发展

我国互联网理财指数和规模如此迅猛的发展背后离不开金融科技的推动。从投融资数据来看,近两年我国已经成为了全球金融科技发展最快的区域。2016年全球金融科技融资504笔,其中中国281笔,占全球比重55.75%;融资金额1177亿元,其中中国917亿元,占比77.91%。2017年中国科技金融热度不减,全球共融资649笔,中国占比50.54%,达到328笔;融资金额共1397亿元,中国796亿元,占比56.98%。我国金融科技呈现出融资笔数多、金额大的现象。

图表3:2016-2017年全球及中国金融科技融资情况(单位:亿元,笔,%)

资料来源:前瞻产业研究院整理

金融科技的蓬勃发展,使得互联网、云计算、大数据、人工智能、区块链等信息技术对于互联网理财的影响日益重要。以腾讯理财通为例,其通过大数据对用户进行多维度分析,多角度识别客户需求,为用户提供场景化、个性化、定制化的金融服务。同时,通过“云+AI”技术应用于智能客服和智能投顾,给用户提供更及时、更精准的服务。

此外,当前我国高储蓄、高投资的人口红利时期已经结束。后人口红利时代,储蓄率的持续下滑加上其他周期性、结构性因素,导致金融业整体负债业务的难度加大。因此理财行业互联网化趋势在必行,而互联网理财需要加快解决资金来源问题,包括如何稳定持续地获客,尤其是高净值人群。同时,互联网理财还需要加快解决资金运用问题,也即智能投顾。这些的发展都依赖于科技金融的深耕,而互联网理财也将在金融科技的推动下,向着科技化、智能化方向发展。

居民可投资资产规模+网民规模 我国互联网理财发展前景巨大

数据显示,2017年国内居民可投资资产规模达250.6万亿元,而当前国内金融产品占比不足35%,传统金融市场、基金公司所提供的产品及服务已很难满足国民财富管理需求,整体市场出现“供不应求”的局面。

根据当前我国居民财富增长速度,预计2020年国内居民可投资资产规模达414.6万亿,传统金融市场的供不应求以及居民可投资资产巨大体量,都为我国互联网金融的发展提供广阔的发展空间。

此外,根据CNNIC第41次调查报告显示,2017年我国购买互联网理财产品的网民规模为1.29亿人,同比增长30.2%,网民使用率为16.7%。结合互联网理财规模,2017年人均互联网理财规模为2.44万元。

截至2017年12月,我国网民规模达7.72亿人,在不考虑人均规模增加,仅考虑渗透率的情况下,我国互联网理财规模也将达到17.75万亿元。是2017年互联网理财规模的5.64倍。

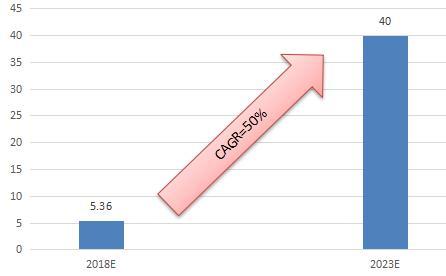

因此,前瞻产业研究院《2018-2023年中国互联网理财行业深度调研与发展前景分析报告》综合我国互联网理财行业总体发展情况,预计2018年我国互联网理财将达到5.36万亿,到2023年有望超过40万亿,发展空间巨大。

图表4:2018-2023年中国互联网理财规模预测(单位:万亿元,%)

资料来源:前瞻产业研究院整理

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT