2017年ETC发展现状分析 IC卡技术和ETC技术互补为主流

ETC建设加速,市场规模超150亿

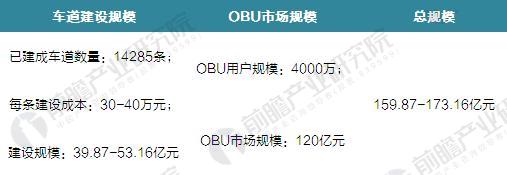

按照“统筹规划、政策指导、科学发展、稳步推进”的思路,2015年全国29个省(区、市)成功实现ETC联网运行。根据交通部网站公布的数据,截至2017年2月底,全国29个联网省份(西藏、海南除外)累计建成ETC专用车道14285条;建成自营服务网点1115个、合作代理网点37502个,县(区)级已全部覆盖;ETC用户数突破了4767.44万, 交易量日均810万笔,占高速公路通行量的31.17%。

若按已建成车道14285条、每条ETC车道建设成本为30-40万元、每个OBU(电子标签)单价300元计算,2012年至2017年2月,我国ETC行业市场规模约为159.87-173.16亿元。

图表1:2012-2017年中国ETC行业市场规模(单位:亿元)

资料来源:前瞻产业研究院整理

参照国外ETC普及率的增长速度、我国高速公路和汽车保有量增长速度以及城市交通拥堵费的实施可能,预计2017至2022期间我国ETC设备规模未来将保持20%以上速度增长,到2022年市场规模或将达到516亿元。

竞争激烈,IC卡技术和ETC技术互补

目前,ETC行业的竞争格局主要表现为国内生产厂商之间的竞争。国外发达国家虽然技术水平较高,但由于与我国采用的标准并不一致,且对我国的运营网络和客户需求的不了解而导致其难以参加本行业的竞争。

我国对ETC市场实行资质准入制,企业的产品或设备只有通过国家智能交通系统工程技术研究中心检测才能参加各省市ETC建设的招投标。整体来看,我国ETC市场行业集中度较高,行业竞争主要集中在北京聚利科技股份有限公司、深圳市金溢科技有限公司、北京万集科技股份有限公司、北京握奇数据系统有限公司、北京千方科技股份有限公司等排名靠前的国内厂商之间展开。

就ETC系统应用来看,国内主要以上海和广东为代表,国际上以日本、欧美为代表,具体举例比较如下。

图表2:国内外ETC系统应用国外应用的比较分析(单位:Ghz,公里/小时,秒)

资料来源:前瞻产业研究院整理

从系统应用来看,尽管单片式ETC系统技术先进、产品成熟,但与国内现有的收费系统是完全隔离的。也就是说,如果要使用ETC系统,必须进行收费站的大规模改造,投资巨大、建设周期长、风险大。这是经济并不十分发达的中国,尤其是中西部地区建设ETC系统的最大障碍。因此,国外现有的ETC技术方案及运营模式并不适合国内区域联网收费的客观形势要求。由于采用高安全性的预付卡方式开展公路收费的电子(非现金)支付业务是必然的发展趋势,所以将IC卡技术和ETC技术进行有机的兼容,发挥二者互补作用可能是一个最佳的选择。

图表3:国内高速公路ETC系统工程应用

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国高速公路智能化行业市场前瞻与投资战略规划分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对高速公路智能化行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来高速公路智能化行业发展轨迹及实践经验,对高速...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT