2018年我国风电行业风资源区分析 Ⅳ类风资源区新增装机最多

根据全国900多个气象站将陆地上离地10m高度资料进行估算,全国平均风功率密度为100W/m2,风能资源总储量约32.26亿kW,可开发和利用的陆地上风能储量有2.53亿kW,近海可开发和利用的风能储量有7.5亿kW,共计约10亿kW。如果陆上风电年上网电量按等效满负荷2000小时计,每年可提供5000亿千瓦时电量,海上风电年上网电量按等效满负荷2500小时计,每年可提供1.8万亿千瓦时电量,合计2.3万亿千瓦时电量。

风能密度、地形划定四类风资源区

风能资源取决于风能密度和可利用的风能年累积小时数,风能资源受地形的影响较大。根据我国风能密度及地形状况,我国风能资源区可分为四大类:

第I类风能资源区:内蒙古自治区除赤峰市、通辽市、兴安盟、呼伦贝尔市以外的其他地区;新疆维吾尔自治区乌鲁木齐市、伊犁哈萨克族自治州、昌吉回族自治州、克拉玛依市、石河子市;

第II类风能资源区:河北省张家口市、承德市;内蒙古自治区赤峰市、通辽市、兴安盟、呼伦贝尔市;甘肃省张掖市、嘉峪关市、酒泉市;

第III类风能资源区:吉林省白城市、松原市;黑龙江省鸡西市、双鸭山市、七台河市、绥化市、伊春市、大兴安岭地区;甘肃省除张掖市、嘉峪关市、酒泉市以外的其他地区;新疆维吾尔自治区除乌鲁木齐市、伊犁哈萨克族自治州、昌吉回族自治州、克拉玛依市、石河子市以外的其他地区;宁夏回族自治区;

第IV类风资源区:除前三类资源区以外的其他地区。

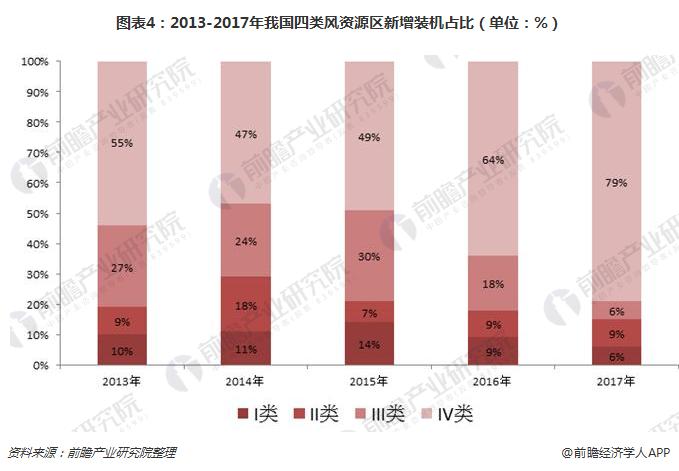

第Ⅳ类风资源区新增、累计装机最多

2017年,全国风电新增装机容量1966万千瓦,其中风电新增装机容量排在前五的省份分别为河北(10.8%)、山东(7.7%)、江苏(7.7%)、内蒙古(7.3%)和青海(6.8%),合计占全国新增装机容量的40.4%。

2017年,新增装机主要集中在第Ⅳ类风资源区,新增装机容量占全年总装机容量的79%,较2016年新增装机容量占比增长了15%;Ⅲ类风资源区新增装机容量占比较2016年下降了12%;Ⅰ 类风资源区(6%),较2016年下降了3%,Ⅱ类风资源区(9%),与2016年新增装机容量占比持平。截至2017年底,这四类风资源区累计装机容量比例分别为,Ⅰ 类风资源区占比为12%、Ⅱ类风资源区占比为18%、Ⅲ类风资源区占比为19%、Ⅳ类风资源区占比为51%。

风电建设向IV类资源区转移明显

为落实国务院办公厅《能源发展战略行动计划(2014-2020)》关于风电电价2020年实现平价上网的目标要求,合理引导新能源投资,促进光伏发电和风力发电产业健康有序发展,依据《可再生能源法》,2016年12月,国家发展改革委决定调整新能源标杆上网电价政策,相比于当前电价水平I、II、III类区下调幅度较大,风电发展向IV类资源区转移的趋势明显。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国风电行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对风电运维行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来风电运维行业发展轨迹及实践经验,对风电运维行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT