传统彩电增长乏力 AI技术赋能的智能电视成为彩电行业重要增长极

根据SJ/T 11592-2016《智能电视概念模型》给出的定义,智能电视是指具有操作系统、能安装和卸载应用软件、具备一种或多种人机交互方式、能接收数字电视广播、接入互联网或其他网络并实现网络服务、可扩展其他应用或业务的电视终端。

传统彩电增长乏力,2017年中国彩电产销量均有所下滑

近年来,国内彩电市场受房地产调控,液晶面板大幅涨价等因素的影响,市场增长乏力。从我国彩电的产量变化情况来看,国家统计局监测数据显示,2017年我国彩电的产量为17233.1万台,同比下滑了1.4%。我国大多数彩电厂家采用以销定产的模式生产,产量增长乏力从侧面反映出我国彩电需求增长乏力。

而从我国彩电零售销量的变化情况来看,国内家电行业数据监测公司奥维云网的统计数据显示,2017年我国彩电零售销量4752万台,同比下降6.6%,创2003年来最大降幅;不过由于均价回升,彩电零售额1630亿元,同比仍保持4.5%的增长。

最新统计数据显示,2018年上半年中国彩电市场销量完成2260万台,同比上涨3.6%;销售额完成725亿元,同比下降2%。除了房地产调控和液晶面板价格波动对行业造成的影响外,手机、OTT电视盒子等视听相关产品快速发展,加大了对彩电的替代,也对彩电市场发展产生一定影响。

AI技术赋能的智能电视成为彩电行业重要增长极

在彩电市场增长乏力的大背景下,智能电视顺应产品升级趋势,大尺寸、超高清和人工智能的智能电视成为彩电市场的重要增长极。国家统计局统计数据显示,2017年我国智能电视产量9666万台,比上年增长3.8%,占彩电产量比重高达56.1%。

一项关于购买智能电视的决策因素调研结果显示,智能技术是人们购买智能电视的首要考虑因素,高于价格和品牌知名度等因素。智能技术加持的智能电视因其技术赋能逐渐受到市场的青睐。

具体从我国智能电视销量变化情况来看,2014年以来智能电视销售增速明显高于彩电整体市场。2017年我国智能电视销量达到4662万台,同比增长13.8%,占比达到了87%左右。智能电视已然成为彩电市场的重要角色。

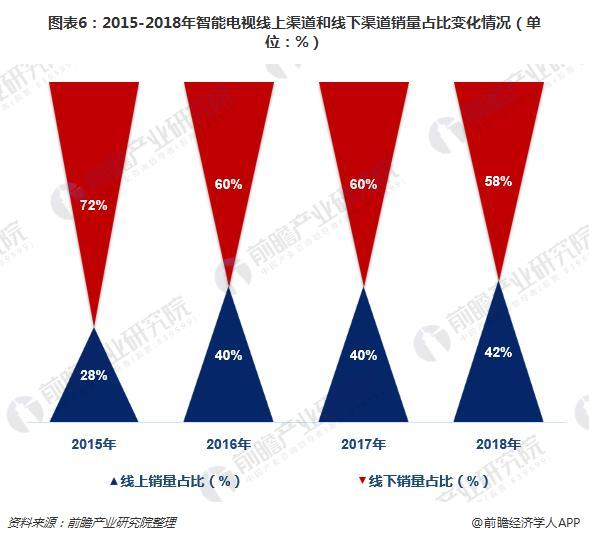

从渠道来看,我国智能电视电商销量节节攀升,2015-2018年,智能电视的销量翻了一番,占比从28%增长到42%,已经出现与线下渠道抗衡的态势。与此同时,我国线下渠道全线下降,其中大连锁下降11%,其他家电下降12%。这与人们的消费习惯有关,人们似乎更愿意在线上渠道购买新兴产品。

随着消费者对于智能电视产品认知的进一步提升和我国智能电视厂商渠道布局的逐步完善,前瞻预计未来线上线下联动销售模式将成为主流。

更多数据参考前瞻产业研究院发布的《2018-2023年中国智能电视行业商业模式深度研究与构建策略分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对手持云台行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来手持云台行业发展轨迹及实践经验,对手持云台行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT