环保政策致使金属硅成本升高,原材料进口或将成为未来发展趋势

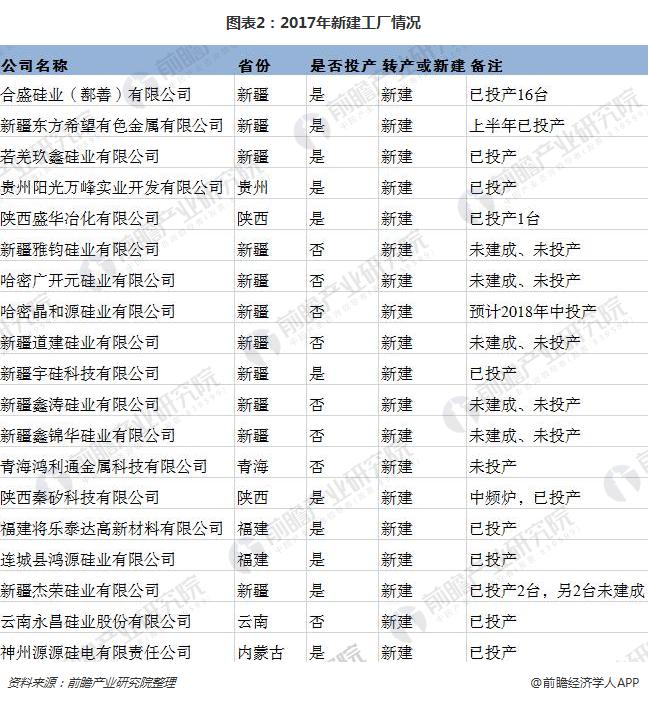

我国金属硅总体产能呈上升趋势,新增产能集中于新疆、福建地区

“金属硅”(我国也称工业硅)是上世纪六十年代中期出现的一个商品名称。它的出现与半导体行业的兴起有关。国际通用作法是把商品硅分成金属硅和半导体硅。金属硅是由石英和焦炭在电热炉内冶炼成的产品,主成分硅元素的含量在98%左右(含Si量99.99%的也包含在金属硅内),其余杂质为铁、铝、钙等。半导体硅用于制作半导体器件的高纯度金属硅。

2010-2017年,我国金属硅产能总体呈上升趋势。2017年我国金属硅年产能在709.77万吨左右,同比2016年年产能689万吨,新增21万吨左右产能,上升3.1%。在新疆哈密、云南、陕西、甘肃等地部分大厂增投后,预计2018年产能还将上升100万吨左右。

我国金属硅工厂在2017年投产产能合计309.62万吨,新投产产能多数集中在新疆、福建陕西等地,全年产能释放率为43.62%,主要是南方多数硅厂因水力发电原因,开工仅仅5-6个月,而北方地区硅厂常年开工稳定。

金属硅年产量多集中于下半年,新疆、云南、四川产量和占全国比重高达70%

2017年全国金属硅总产量合计约254.28万吨,同比增加17.7万吨,上升7.49%。从2017年月度产量来看,我国金属硅产量在5-11月居于高位水平,其余时间段产量整体偏低。这主要是由于南北方供电的差异影响,北方地区火力发电,南方地区水力发电。8月因部分原材料供应短缺,价格过高且采购不及时,加上四川和新疆地区环保检查停产增多,使得在丰水期时间全国开工稍有下降,产量稍有减少。

在2017年我国金属硅产量地区分布中,新疆地区产量已上升占据全国总产量的33%,云南、四川以23%和14%的占比居第二、三。因近两年国家严抓环保和工业结构优化等,南方较多老化的工厂和炉子较小的6300kva、8000kva、10000kva的工厂将陆续被市场淘汰,而新疆、内蒙等北方地区新建的工厂居多是25000kva和33000kva的大炉子,南方部分资金雄厚的大企业也在陆续新建大炉子,预计未来我国金属硅市场将迎来大炉时代,新疆地区的产量也将逐步占据全国的40%甚至50%。

图表4:2017年各地金属硅产量分布图(单位:%)

我国金属硅出口量不稳定,2017年整体呈上升趋势

2012-2017年我国金属硅出口规模呈波动态势。其中,2017年金属硅出口量与上年相比整体上升,2017年出口量达83794.83吨,较上年增长17.24%,涨幅较大。

我国金属硅市场前景预测

1、目前各地工厂响应国家环保和工业结构优化等政策号召,在未来的2018-2020年,金属硅工厂将全面上线脱硫脱硝设备,且有限资源保护等一系列举措继续实施之后,各地硅厂生产原材料还将面临进一步紧缺,而市场上金属硅高低品位两极分化将越来越严重,进而在下游需求和利益的趋使下,原材料进口或将成为未来发展趋势,预计近几年金属硅生产成本都难以下降,将维持高位甚至更高位继续发展。

2、国家环保等政策继续实施,金属硅生产成本高且未来没有下降空间,虽社会库存较高,但经过枯水期供给量下降而消耗量上升的进程后,到2018年7月市场库存将下降到低位。预计2018年市场价格整体趋势向上,随供需关系存在小幅震荡,也不排除再度出现大涨大跌的情况。

3、2018年新疆部分新建工厂将陆续投产,预计产能增加在100万吨左右,但实际产量还看社会需求情况。国家环保政策继续实施之后,预计南方较多老化工厂和落后产能将逐步被市场淘汰,增减并进之后,预计2018年金属硅年产能上升至750万吨,产量或将超过270万吨。下游市场中出口市场近年有上升趋势,预计未来出口量还将小幅上升;有机硅市场和多晶硅市场发展前景较好,市场价格高位,工厂开工积极性高,且均较多新建项目,2018年投产之后,消耗能力将更上一层楼,预计下游整体消耗能力上升。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国工业硅冶炼行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对有机硅行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来有机硅行业发展轨迹及实践经验,对有机硅行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT