两大痛点亟待破解,渐成消费主流的激光电视2020年市场规模或超40亿元

激光电视是一款采用反射式超短焦投影技术的激光光源投影机,硬件包含机体本身和投影幕布两部分。由于其采用激光光源,显示纯度和亮度都更高,即便是在亮度较高的环境下,也能展现很好的画面。激光电视融合投影技术和电视技术的优势,是迄今最接近平面显示的终极产品,它既打破了屏的限制,具备让显示无处不在的潜力,也给用户带来了前所未有的视觉震撼体验。

2018年2月28日,由海信与中国电子技术标准化研究院、中国电子商会联合起草的《激光电视机技术规范》正式发布,这是中国彩电行业第一个激光电视产品标准。我国的激光电视行业将正式步入规范、健康和有法可依的快车道,技术的提升也将更有章可循。

顺应消费升级趋势,高端化和大屏化的激光电视受青睐,家用依然是最大应用场景

在消费升级的大背景下,彩电市场的高端化和相应的大屏化是升级的主要方向,激光电视也已成为彩电大尺寸市场的主流产品。激光电视作为一种创新技术,不仅在亮度、对比度、清晰度等主要性能指标上都达到了液晶电视的水平,而且对环境要求极低。为此激光电视逐渐受到追求视觉享受的消费者的追求。

中关村在线一项关于消费者认为激光电视的优势认知调研结果显示,消费者认为激光电视最大的优势在于屏幕超大,其次是色彩更好和亮度超高。

从2016年以来各季度我国激光电视应用场景的分布变化情况来看,家用领域一直是我国激光电视的重要应用场景,占据我国激光电视的主要市场份额。而商务领域对于大屏激光电视的需求则较弱,市场份额整体不升反降;教育领域对于激光电视的需求从无到有,2017年四季度的占有率已达到13%,成为家用市场外的第二大激光电视应用场景。

互联网企业和传统企业纷纷布局激光电视领域,激光电视两大痛点亟待解决

随着激光显示技术的突破性增长,激光电视进入普及快车道,来自互联网、传统彩电等方面的10余家企业纷纷加入激光电视阵营。受此影响,2017年我国激光电视竞争格局发生了明显的变化,其中互联网阵营市占率进一步提升至37.9%,依然是我国激光电视的第一大阵营;而家电阵营的市场份额则从上一年度的47.7%下滑至2017年度的31.4%;新型阵营和传统阵营的市场份额则均有所上升。家电阵营的市场份额进一步被互联网阵营、新型阵营和传统阵营所挤压。

在市场升温的同时,行业发展痛点也日渐凸显。品牌多、种类杂、配置不一、价格不明朗、性能标准不统一等问题逐渐浮出水面,困扰着广大消费者的同时也阻碍了行业的进一步爆发。业内人士认为,激光电视的普及之路依旧漫长。而众多痛点中,价格和市场认知度是当前行业发展必须解决的重点。

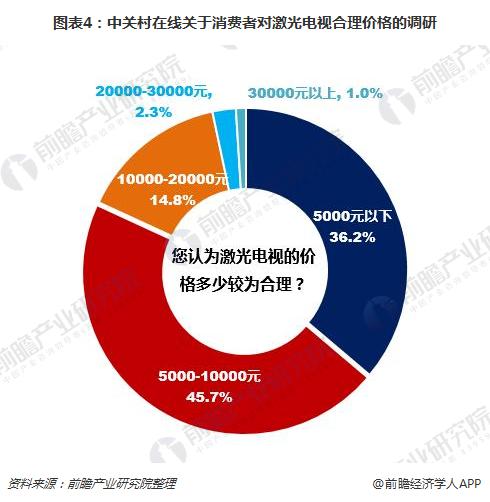

中关村在线一项关于消费者认为激光电视的合理价格认知调研结果显示,36.2%的消费者认为合理的激光电视价格应在5000元以下;45.7%的消费者认为合理的激光电视价格应在5000-10000元;只有18.14%的消费者认为10000元以上的价格是合理的。

而事实上,当前65寸液晶电视价格持续走低,有一大部分产品的售价只要3000多元。虽然激烈的市场竞争使得激光电视的价格逐步降低,入门级的激光电视目前已降到万元边界,算上抗光幕的话,一台激光电视的售价仍需要1.5万元左右。但与液晶电视相比,激光电视的价格依然十分昂贵,与消费者的预期仍有较大差距。

除了价格外,消费者对于激光电视和液晶电视等的区别并不甚了解,市场认知度不高也是激光电视行业发展的最大阻碍之一。

激光电视渐成消费主流,2020年激光电视市场规模或超40亿元

虽然很多人看好激光电视的未来,就目前而言,液晶电视仍是主流。据相关数据统计,2017年国内电视市场整体零售量为4781万台,同比下降8.1%,液晶电视占比超8成;激光电视总销量为7万台,较2016年涨幅高达226%。

业内预计2018年,激光电视有望再呈现翻倍增长。虽然2018年上半年中国彩电市场需求不振,但消费者对高端差异化的产品需求仍在增加,产品迭代速度明显加快,以激光电视为代表的“品质消费”将成为2018年彩电下半场的关键词。另据测算到2020年,激光电视销量23.2万台,销额43.1亿元,量额复合增长率分别为51%、27%。

更多数据参考前瞻产业研究院发布的《2018-2023年中国激光电视行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能制造行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来智能制造行业发展轨迹及实践经验,对智能制造行业未来的发展前景...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT