一文了解长飞光纤A股招股说明书亮点 光纤、预制棒市场竞争力进一步提升是募投项目主要诉求

2018年7月,我国光纤光缆光棒行业领先企业长飞光纤正式登陆A股,成为我国光纤光缆行业唯一一家H+A股上市企业。

14亿用于光纤预制棒及光纤产能扩张

根据招股说明书,公司此次登陆A股市场拟募集资金202436.45 万元,预计扣除发行费用后的募集资金净额为189433.72 万元,其中14亿用于自主预制棒及光纤产业化二期、三期扩产项目,占到总募集资金的73.9%。

根据招股说明书的披露,募投项目将分三年执行,具体实施计划如下图所示:

根据公司招股说明书披露,此次募投项目的实施,主要出于两个目的:一是继续保持行业领先地位,目前公司已经是全球最大的光纤光缆光棒企业,随着产能的扩张,未来的竞争地位将更加稳固;二是提升公司产品技术水平,目前公司光纤预制棒主要采用PCVD+RIC生产工艺,而募集资金投资项目则重点围绕VAD+RIC生产工艺和VAD+OVD生产工艺。相比PCVD工艺, VAD芯棒制备工艺具有提高光纤预制棒制造效率,降低光纤衰减水平和生产成本等优点。

根据前瞻产业研究院数据,长飞光纤募投项目投产后,其将继续占据我国光纤预制棒龙头地位,产能规模优势进一步凸显。

全产业链布局,后端业务比重持续上升

从近三年公司的业务收入构成来看,总体上光纤预制棒、光纤及光缆三大业务占比较为均衡,但光缆的收入占比呈现出明显的上升趋势,2015年占比为21.32%,2017年达到了35.42%;光纤预制棒的收入占比呈现出下降趋势,从2015年的39.14%降至2017年的29.37%。

外购产品销售业务占据较大比重

从企业的业务模式来看,主要采用自产+外购的模式,结合近三年公司主要产品的销售量数据可以看出,光纤预制棒的销售构成中,自产产品为主;光纤和光缆产品销售业务中,外购产品占比较重(光纤2017年除外)。不过总体来看,光纤和光缆自产产品销售比重呈现出来上升趋势。前瞻产业研究院分析认为,随着募投项目的投产,产品市场竞争力的不断提升,公司自产产品业务占比将进一步提升。

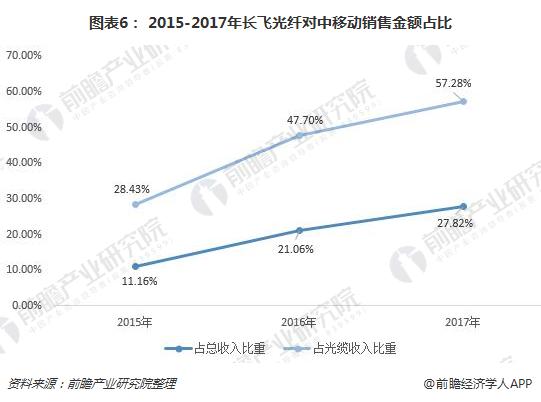

客户集中度高,中移动战略地位持续上升

根据招股说明书,总体来看长飞光纤的客户集中度较高,也呈现出上升趋势,2017年前三、前五、前十的销售占比分布达到41.71%、51.07%和66.75%。

中移动目前作为长飞光纤的第一大客户,近年来其战略地位持续上升,2017年长飞光纤对中国移动的销售额为28.84亿元,占到公司总收入的27.82%;长飞光纤对中国移动的销售产品仅为光缆,按照其在光缆业务领域的占比来看,已经达到57.28%,可见其对于长飞光纤来说,战略地位不可小觑。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023中国电线电缆行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电线电缆行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电线电缆行业发展轨迹及实践经验,对电线电缆行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT