2018年上半年中国房地产开发现状分析 开发投资持续增长【组图】

房地产开发景气指数维持在100左右

从我国房地产开发景气指数来看,与我国房地产行业的政策走势基本是一致的。由于国家开始出台各项房地产调控政策,我国房地产开发景气指数自2010年起开始下滑,一直到2016年,国房景气指数才开始回升。2017年,我国房地产开发景气指数为101.72,2018年06月稍微有所下降,为101.68,但相较于2017年06月涨幅为0.31。

我们知道,通常情况下,国房景气指数100点是最合适的水平,至105点之间为适度水平,总体来看,目前我国国房景气指数处于适度水平。以下所取数据为各年12月份数据。

2018年上半年房地产开发投资额持续增长

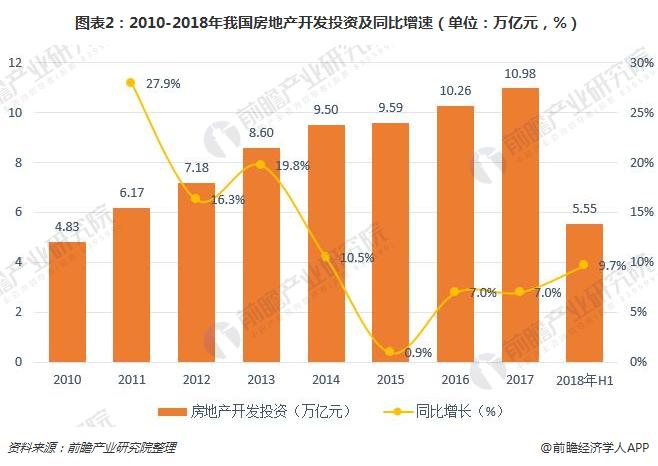

2010-2015年,我国房地产在经历国家严格调控后,增速呈波动性下滑之势。2015年开始,我国房地产投资才开始有所回暖。2017年,我国房地产开发投资额为10.98万亿元,增速为7.0%;2018年上半年,我国房地产开发投资额为5.55万亿元,同比增长9.7%,较2017年出现了显著的上升。

2017年全年累计增速呈现的是平稳下滑趋势,2018年一二线平稳,三四线上升显著,出现了分化情况。一方面,一线城市房价走势平稳,部分热点二线城市房地产转热,房价上升迅猛,开发商拿地意愿强烈;其次,三四线城市棚改有序进行,去库存进展顺利,需求较为旺盛,导致价格上涨,碧桂园、恒大等品牌房企争相进入三四线城市抢夺市场。

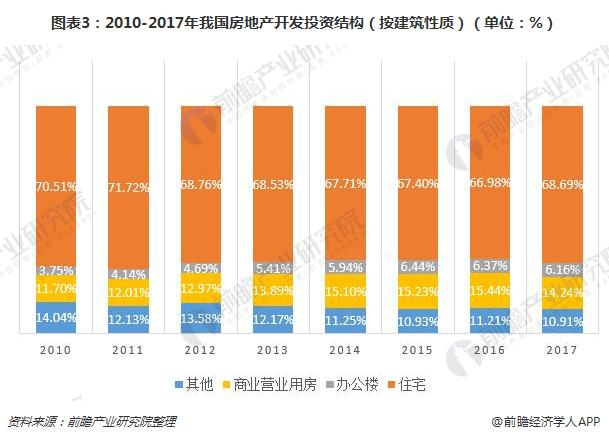

从投资结构来看,我国房地产投资主要以住宅投资为主,商业营业用房的投资占比大于办公楼。但是2011年至2016年,我国住宅投资额占比处于连续下降状态,直到2017年才开始有回暖迹象。2010-2017年,办公楼的投资占比有所增加,由3.75%增加至6.16%;商业营业用房的投资占比由11.70%增加至14.24%。

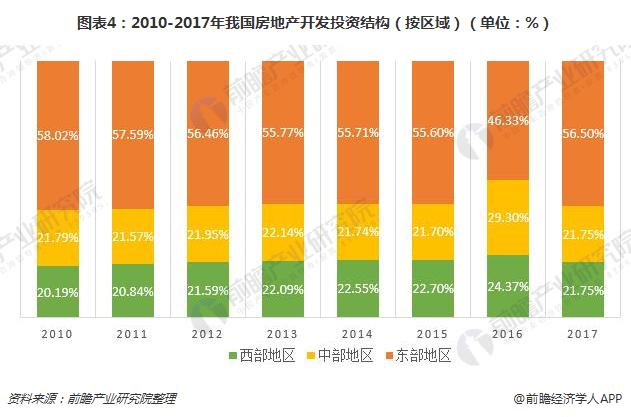

从住宅的投资占比减少,到办公楼、商业营业用房投资的增加,可以看出我国对于商品房市场的调控加强。分区域来看,2010-2017年,东部地区的房地产投资占比最大,其次为中部地区。

房地产新开工面积连续三年回暖

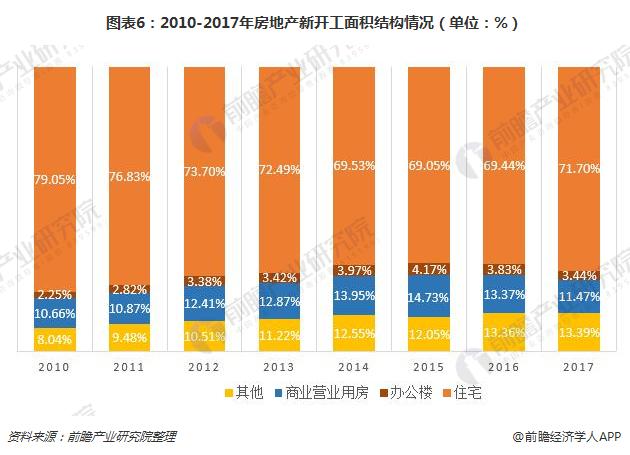

房地产新开工施工面积近几年呈波动性变化,其中2015年出现了较严重的下降,商品房新开工面积仅为15.44亿平方米,还不及2010的房屋新开工面积的绝对值,同比下降14%。2016年出现回暖迹象,实现同比增长8.08%。2017年我国房屋新开工面积为17.87亿平方米,较2016年同比增长7.02%,房地产企业拿地开工意愿强烈,实现连续三年回暖。

从新增施工面积结构来看,主要以商品住宅为主,其占比近几年都维持在70%左右;2014至2016年住宅新开工占比有所下降,但也维持在69%以上。2017年,我国房地产住宅新开工面积占比71.70%,办公楼新开工面积占比3.44%,商业营业用房新开工面积占比11.47%,其他类型的房地产新开工面积占比13.39%。

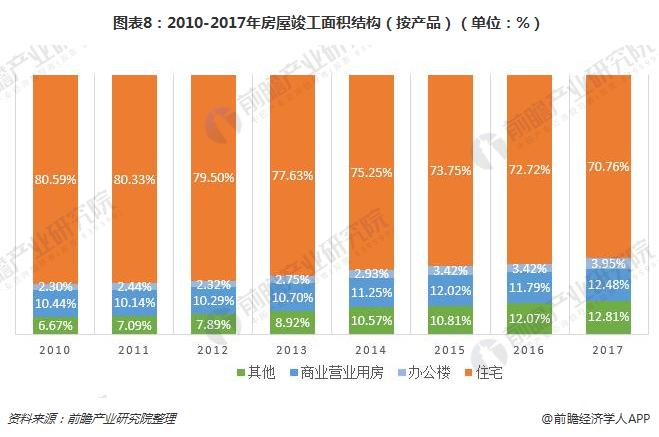

房地产竣工面积有所下降

2010-2017年,我国房屋竣工面积整体上不断增加,除了2015年和2017年较上年有所减少之外,其余年份的同比增长率均有所增长。2017年,我国房屋竣工面积为10.14亿平方米,较2016年下降4.43%。

从竣工面积的结构来看,主要以商品住宅为主,占比达到70%以上;其次是商业营业用房,占比在10%以上。但从变化趋势来看,2010年至2017年,住宅竣工面积所占比例逐年下降,由2010年的80.59%下降至2017年的70.76%;而办公楼及商业营业用房竣工面积的占比有逐渐增多的趋势,其中商业营业用房竣工面积由10.44%增加至12.48%,办公楼的占比由2.30%增加至3.95%。主要原因是在投资住宅市场风险增大的情况下,更多的投资转向开发商业地产。

以上数据来源于前瞻产业研究院发布的《2018-2023年中国房地产行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT