智能快递柜形成“三大阵营” 一文了解智能快递柜竞争格局

随着物流行业降本增效的持续推动,智慧物流的布局也已全方位展开。其中,聚焦物流末端的智能快递柜备受关注。持续高速增长的物流规模、政策利好、竞争格局稳定等不断推动智能快递柜行业的发展,行业前景看好。

快递行业急速发展,配送端出现难题

2017年,我国快递业务总量达400.6亿件,同比增长28.1%。国家邮政局发布的《邮政业发展“十三五”规划》预计,2020年快递业务量将达到700亿件,业务收入将近8000亿元。按照规划的预计,未来快递业务量的急速增长,将给快递末端配送端带来了极大压力。

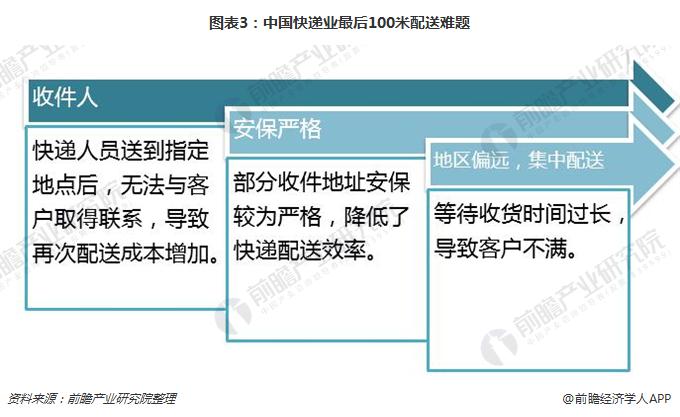

快递配送需求较大,那么供给能否满足呢?答案是否定的。目前,我国快递配送业务供给端存在几大痛点,包括快递员工作量接近饱和、配送劳动力供给减少、快递企业单价降低但是配送成本增加等。此外,我国快递业最后100米的配送上也存在几大难题,如:快递人员送到指定地点后,无法与客户取得联系,导致再次配送成本增加;部分企业和住宅区,出于安全等因素的考量,安保较为严格,不允许快递从业人员进出,大大降低了快递的配送效率;由于部分收件人地理位置较为偏远,会集中配送,导致配送缓慢、客户等待时间过长。这些都是快递行业目前发展的困境和弊端,要改善快递配送的尴尬境地,必须在配送模式上有所调整。

智能快递柜出现极大地解决了这一难题

2010年中国邮政设立第一台智能包裹投递终端后,快递柜行业进入公众视野,电商、快递、第三方纷纷开始布局智能快递柜行业。

快递柜开始在国内盛行,极大地改善了快递业配送端的问题。智能快递柜的24小时自助派送服务规范了物流末端配送,极大地提高了配送效率。不仅解决了收取件不及时、丢件等问题,还推动了整个物流行业的效率。

2017年底,国内已投放智能快递柜数为20.6万组,通过智能快递柜投递快件占投递总量7%。根据国家邮政局2018年的工作计划,智能快递柜入柜率将提高2个百分点。

国家政策刺激行业增长,行业利好政策不断出台,2018年国务院一号文《国务院办公厅关于推进电子商务与快递物流协同发展的意见》颁布,鼓励将推广智能快件箱纳入便民服务、名生工程等项目,首次明确智能快递柜公共属性。

智能快递行业形成“三大阵营”竞争格局

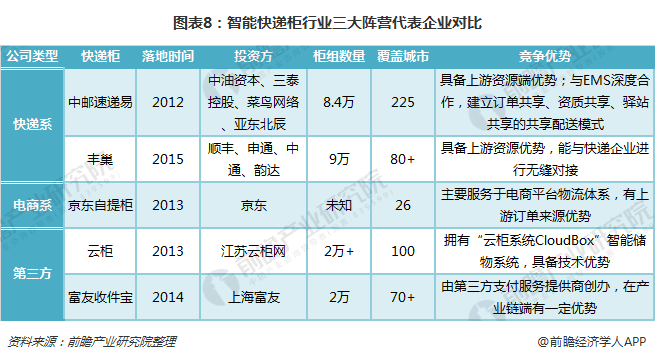

智能快递柜行业已经形成了快递系、电商系和第三方企业三大阵营。快递系以中邮速递易、丰巢为代表,旨在加强末端配送控制力,打造快递产业链;电商系以京东、苏宁为代表,希望能通过加强末端配送多样性,提高客户体验,增强客户粘性;第三方企业江苏云柜、日日顺、上海富友等。综合来看,快递系的资源优势较明显。

注:统计数据截止2018年6月底。

资本也竞相入局,如顺丰、申通、中通、韵达和普洛斯联合成立的丰巢科技,从2015年至今,三轮融资累计金额高达50亿元。

智能快递行业未来发展方向:切入新零售领域

在新零售时代,传统零售业的边界正在被不断超越与打破,线上、线下及物流呈现融合发展态势。智能快递柜可与电商、零售便利店等合作,通过智能化物流在收件端便利用户及商家。在涉及退换货环节时,改变以为用户需在家等快递员上门取件或去快递网点寄件的方式,通过智能快递柜完成寄件。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国智能快递柜行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能快递柜行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能快递柜行业发展轨迹及实践经验,对智能快递柜行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT