2018年财产保险行业格局展望 非车险产品比重将提升【组图】

经营格局

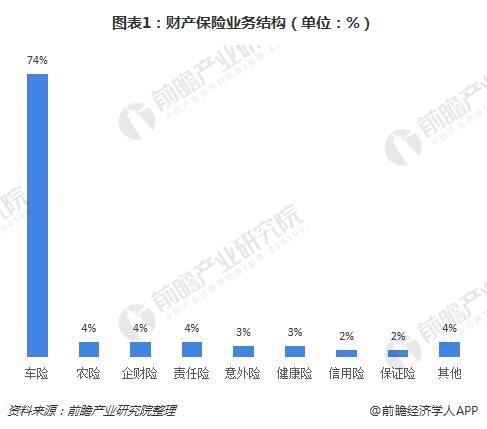

车险在我国财产保险中占比一直处于高位,支撑起我国财产保险市场的增长。2016年,车险占比高达74%。而美国,车险2017年占比仅有19.6%,占比最高的是意外和健康险,达到55.5%。

在现有保费续保和机动车数量增长放缓正负双因素影响下,车险规模增速预计放缓,稳步发展。在经济发展和承保意识提高的带动下,财产保险中非车险险种迎来发展契机,需求不断提升。随着车险市场竞争加剧和保险公司精算能力的加强,非车财险的产品供给能力有望进一步提高,需求潜力不断得到释放,动能转换,推动非车险企的发展。未来产险中车险规模将会稳步上升,占比逐渐下降,非车财险种类和数量进一步得到释放,占比不断增加,推动财产险的发展。

伴随着保险公司价值链的转移,保险公司在产品研发上投入加大,刺激和引导现有保险需求,增加保费来源。具体来说,责任险、保证险、农险、短期健康险和意外伤害险增长较快,对精算和行业布局的壁垒较高,处于新的蓝海市场。

另外,中国产险行业经过近三十年的发展,产险公司众多,保费竞争激烈,根据中国保险年鉴数据,截至2016年底,行业综合成本率高于100%,过半数的财险企业承保业务亏损。销售和保险运营业务承压,附加价值较低,产险公司将会转变高附加价值业务,增加研发投入,提升品牌和服务意识,为保险公司提供充足竞争力,促进盈利增长。

投资格局

大资管新规发布之前,已有多项政策对保险资管业务发展进行了全面的规范,涉及产品设计、资金运用、委托投资、资产负债管理等方面,行业已步入良性规范的发展周期。如2014年1月保监会发布《关于加强和改进保险资金运用比例监管的通知》,系统梳理了现有的比例监管政策,并在整合和资产分类的基础上,形成了多层次比例监管框架,涵盖大类资产监管比例和集中度风险监测比例。

在监管趋严,宽品种紧风险的投资环境下,高风险的投资风格难以继续维持,专业的投资管理平台可以覆盖更多投资品种,内化为投资能力,帮助公司获得持续稳定的收益。保险集团下设专业化的保险资产管理公司,不仅有效地增强了保险资金的经营管理能力和投资实力,对保险资金的控制能力也大幅加强。因此,设立专业的资产管理公司是我国保险集团资产管理模式的重要发展方向。

公司格局

财产保险的销售、风险监控、认定和理赔直接影响到公司的保险销售规模和用户体验,需要保险公司投入资金搭建公司组织架构,维持组织的高效运营。大型保险公司进入财险公司较早,网点布局完善,各保险业务间协同效应明显。

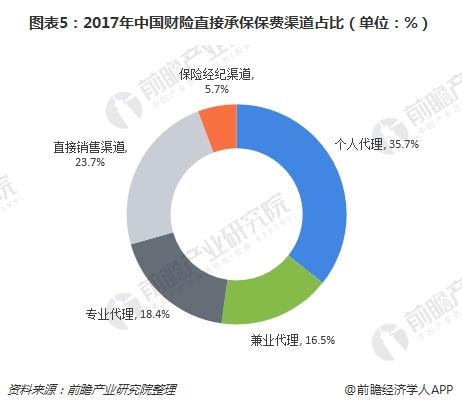

以中国财险公司为例,截至2017年底,中国财险已拥有37.52万保险营销员,4964家保险专业代理机构和2.1万家保险兼代理机构,1.4万家分支公司、服务和销售网点,7.28万名保险销售人员。2017年,代理销售渠道承保保费占比达到70.6%。

作为中国最大的财产保险公司,中国财险的渠道布局的规模效应显现,综合成本率远低于行业水平,在大型保险集团中也处于低位。大型保险公司传统保险业务中布局较早,成本优势明显,盈利复利增加竞争优势,推动行业分化。

不过,互联网险企拓展高配碎片化市场,或将引发深层次变革。在传统保险领域,由于数据和计算能力有限,保险公司无法对客户信息进行全面挖掘。随着科技的发展,人们在电商和社交留下了海量的数据,而非结构化数据处理识别能力的提高也让保险公司精准识别客户画像提供了可能。个人数据的可度量和可获得性让保险公司摆脱原有基于集群风险定价的模式,而是根据个人风险进行模型的测算,提供报价。从而为快速设计保险品种,挖掘用户需求提供了可能性。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国财产保险行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对财产保险行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来财产保险行业发展轨迹及实践经验,对财产保险行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT