不间断电源(UPS)销量下降但市场规模增加?归功于大规模和模块化迁移趋势

UPS销量下降,市场规模大幅增加,下半年是旺季时期

随着移动互联网、云计算、大数据、人工智能的应用深化,催生了许多大规模乃至超大规模数据中心的建设、混合云和公有云服务市场的兴起、政务云及智能制造水平的不断提升,人工智能加速对传统行业的渗透,物联网和工业互联网的应用推进,均成为UPS市场增长的主要动力。

集中型的大型、超大规模数据中心的不断投入,UPS产品的功率越来越高,销售额保持大幅度上升。据统计,2017年中国UPS整体市场销售额为61.70亿元,与2016年相比同比增长10.69%。从销量来看,2017年中国UPS整体市场销量为155.89万台,同比下降21.03%。受原材料成本上涨和UPS功率段结构影响,大规模的需求不断增加,市场平均价格大幅度增长。2017年中国UPS市场季节特征依然明显,第一、二季度处于相对淡季,下半年由于需求增加,市场销售额大幅上涨。下半年市场份额占据全年份额将近60%。

注:UPS市场指UPS主机市场,不包括电池及配件。

UPS细分市场分析

——大规模和模块化迁移趋势仍然在持续

将中国UPS市场细分为中小功率市场和大功率市场。中小功率市场是指电容量在20kVA以下的UPS产品,其中容量在10kVA以下的产品为小功率机,而容量在10~20kVA的产品为中功率机;而大功率市场是指电容量在20kVA以上的UPS产品。从功率段结构来看,2017年中国UPS市场细分领域仍然向大功率迁移,中国中小功率UPS整体市场销售额为21.14亿元人民币,较2016年下降了5.92%;2017年中国大功率UPS整体市场销售额为40.55亿元人民币,同比增长21.88%。

从两级看,100KVA以上的产品占比进一步扩大,占整体市场的43.94%;200kVA以上的产品继续保持迅猛的增长势头,销售额已成为第一大产品结构比例,达到31.65%;而10kVA以下的细分市场进一步萎缩至22.40%;3KVA以下的占比缩小至10.76%。

从系统架构来看,模块化UPS产品自身的特点使模块化UPS更加匹配现代数据中心的需求。随着微模块数据中心快速进入市场,2017年模块化UPS仍保持高速增长,占比进一步增加,规模为17.59亿元,与2016年相比同比增长31.78%,份额达到整体UPS市场的28.51%。

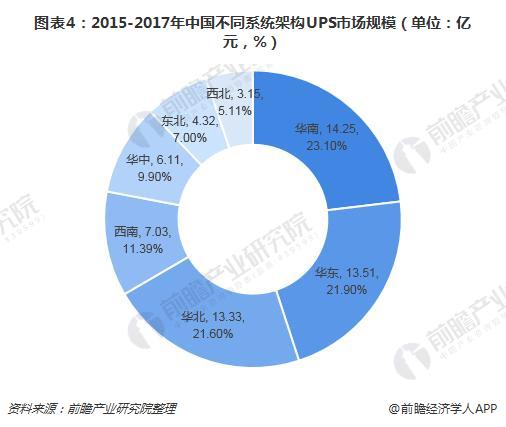

——华南、华东和华北依然为UPS需求最大地区

2017年,华南、华东和华北依然为中国UPS市场的最主要区域,占比分别为23.10%、21.90%和21.60%。随着经济发达地区产业的结构调整和升级,能源、土地、劳动力等生产要素价格大幅度提升,促使数据中心建设投资开始转移,相应的UPS市场也将发生区域转移。

——电信、互联网、政府和银行是UPS的主要应用领域

2017年,企业用户对UPS的需求比例仍然最大,达到69.50%,但政府与公共事业占比增加至29.50%,家庭与个人占整体市场比例的1.00%。

电信、互联网、政府和银行等是UPS主要应用领域。2017年在UPS平行市场中, 基础电信运营商和互联网服务商仍然保持旺盛投资热情,其中电信运营领域占比最高,UPS市场销售规模达到11.41亿元,占整体市场的18.5%;互联网巨头BAT加速公有云布局,数据中心建设规模在快速扩张,UPS市场销售规模8.21亿元,占整体市场的13.3%;政府领域UPS需求为7.22亿元,占比11.7%;银行加速拥抱互联网,云化进程明显加快,UPS需求为6.54亿元,占整体市场10.6%。

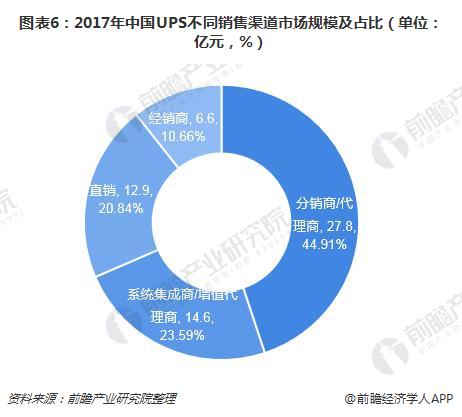

——分销商/代理商是UPS最主要销售渠道

2017年,分销商/代理商仍然是UPS市场份额最大的销售渠道,达到27.8亿元,占比为44.91%。此外,随着UPS市场从单一产品销售到一体化解决方案模式的转变,系统集成商/增值代理商渠道获得了快速增长,规模增加至14.6亿元,占比达23.59%。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国不间断电源(UPS)行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对UPS行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来UPS行业发展轨迹及实践经验,对UPS行业未来的发展前景做出...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT