一文了解全球工业机器人发展现状:轻型化、柔性化及人机协作成为发展趋势

全球机器人市场规模:工业机器人占主要地位

2013-2017年,全球机器人市场规模快速增长,复合增长率达到15.1%。截止2017年底,全球机器人市场规模达到257.3亿美元,其中工业机器人市场规模为154亿元,占59.9%,服务器机器人市场规模为69.9亿美元,占27.2%,特种机器人市场规模为33.4亿美元,占13%。

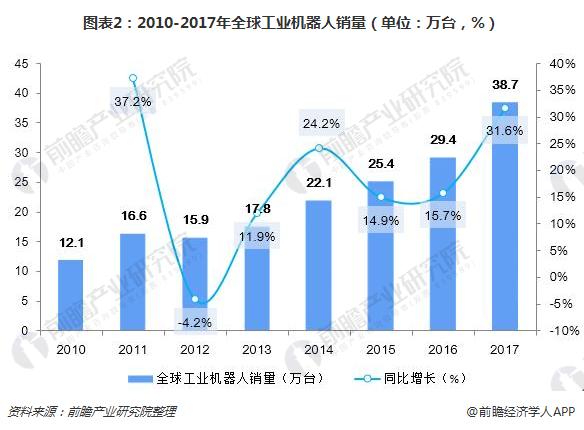

全球工业机器人出货量:汽车行业继续引领工业机器人需求

2017年全球机器人销量创下38.7万台新记录,同比上年销量29.43万台增长31%。

根据行业划分,汽车行业继续引领工业机器人需求,2017年该部门共销售工业机器12.55万台,占全球工业机器人销量的32.43%,同比上年增长21%。增长最强劲的行业为金属行业,工业机器人销量同比增长55%,电子/电气行业增长33%,食品行业增长19%。

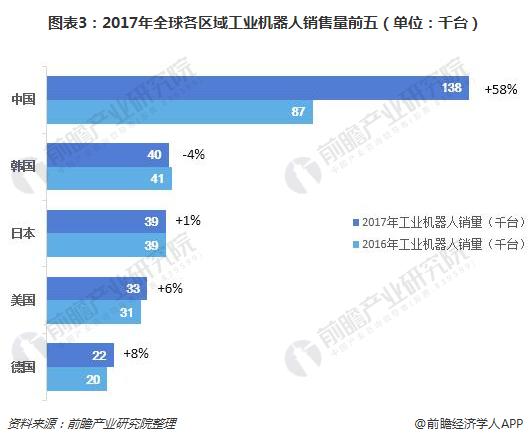

工业机器人各区域销售情况:中国为最大消费国

根据国际机器人联合会(IFR)公布数据显示,2017年全球工业机器人销量为38.7万台。其中中国是最大买家,在 2017 年买下 13.8 万台设备。这个数字超过全年全球总销量的三分之一,同比增长 58%。韩国和日本,以 4 万台和 3.8 万台排行第二、三名。欧美地区,工业机器人销售状况最好的是美国(3.3万)和德国(2.2万)。

工业机器人发展趋势:轻型化、柔性化发展提速,人机协作深入

工业机器人轻型化、柔性化是未来发展趋势。目前工业机器人的应用场景愈来愈广泛,苛刻的生产环境对机器人的重量、体积和灵活度都提出了更高的要求。与此同时,随着研发水平的不断提升、工艺技术不断创新,以及新材料的相继投入使用,工业机器人逐渐向小型化、轻型化、柔性化方向发展。例如,日本SMC致力于为机器人研制高品质的末端执行器,研发的新型气缸体积缩小了40%以上,质量下降了69%,耗气量最高减少了29%。

人机协作成为工业机器人重要发展方向。随着机器人易用性、稳定性和智能水平的不断提升,机器人的应用领域逐渐由搬运、焊接、装配等操作型任务向加工型任务拓展。人机协作将人的认知能力和机器人的效率结合在一起,从而使机器人可以安全、简便的进行使用。

以上数据来源于前瞻产业研究院发布的《2018-2023年中国协作机器人行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对协作机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来协作机器人行业发展轨迹及实践经验,对协作机器人行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT