碳酸饮料比重下降 功能饮料成国内饮料市场的新增长点

饮料市场略有下滑,利润上升

居民对饮料的消费不断增加,2016年饮料市场规模达到1.85万亿元。由于人们的健康意识加强等原因,2017年我国规模以上饮料制造业主营业务收入达1.76万亿元,同比下降5%。

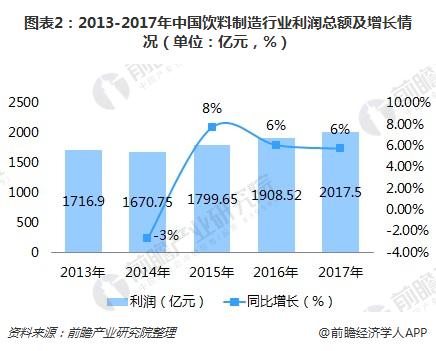

虽然市场中规模以上饮料制造的主营业务收入下滑,但由于部分饮料产品升级提档、制造效率提高等因素,2017年规模以上饮料制造业实现利润总额2017.5亿元,同比增长6%,同时毛利率也结束了2012年以来波动下降的趋势,达24.49%。

碳酸饮料比重下降,中国功能饮料消费市场增速快、空间大

2017年,我国包装饮用水类饮料产量为9535.73万吨,占全国饮料产量比重过半,达53%;果汁和蔬菜汁类饮料产量为2228.5万吨,占比为12%;碳酸类饮料产量为1744.4万吨,比重为10%。随着人们健康意识的逐渐增强,我国饮料行业中碳酸饮料的比重逐渐下降。

值得注意的是中国功能饮料市场的崛起。功能饮料是2000年以后逐渐风靡于欧美和日本等发达国家的一种健康饮品,主要分为含有膳食纤维、维生素、矿物质的营养素饮料,能适应运动员或参加体育锻炼人群的运动生理特点、特殊营养需要的运动类饮料,以及添加益生菌、提高免疫力成分和适合肥胖人群的低能量饮料等特殊用途饮料。

从全球来看,功能饮料市场规模呈现较快的增长趋势,年均增长率超过10%;2011年-2017年间,中国功能饮料零售额年均复合增长率达到17.1%,至2017年底,我国功能饮料零售额已经突破400亿元达到415.2亿元,零售量增长到127.83亿升。预计2018年我国功能饮料零售额将突破450亿元。

但与世界发达国家相比,中国功能饮料的人均消费量每年仅为0.5公斤,距离全世界人均7公斤的消费量尚有较大空间,因此中国的功能饮料市场潜力巨大。

从最初的小众市场到形成百亿元规模,功能饮料的饮用场景正不断扩大——从以补充能量为主,扩展到餐饮、聚会、工作、学习、驾驶等多个场景。功能饮料已经成为国内饮料市场的新增长点,吸引了不少新的入局者,功能饮料市场竞争日益激烈。

数据显示,目前国内功能饮料在整个饮料市场占比已接近13%,产品类型超过150种,几乎所有饮料巨头都有布局功能饮料产品线。在众多品牌中,红牛龙头的地位一直无可撼动,脉动、佳得乐、宝矿力等老牌功能饮料保持稳定,乐虎、东鹏特饮等品牌快速成长。

2017年,统一推出新产品够燃;达能集团的脉动在原有产品保留之外,推出新产品运动饮料“炽能量”;中国红牛母公司华彬集团推出战马;怡宝杀入功能饮料,推出了“魔力”氨基酸运动饮料新品;娃哈哈时隔13年,再推出运动饮料品牌速然。除此之外,市场中还有农夫山泉的尖叫、中粮的bigbang嗨棒莫吉托运动饮料、来自泰国的功能饮料卡拉宝以及重新发力的健力宝等等,新、老功能饮料品牌各自安营扎寨,盘踞一方。

与此同时,国外功能饮料品牌也正在中国功能饮料领域加码。在北美地区表现出色的“魔爪”饮料(Monster Beverage)2016年进入中国,它的背后有以21.5亿美元收购其16.7%股权的可口可乐。加拿大的百淬,直指专业运动人群,在中国市场主打无防腐剂、无咖啡因、无人工色素概念;美国功能饮料飞活L.I.F.E.将NBA球员奥尼尔半身像作为包装正面展开营销;主打健康功能的美国饮料品牌CELSIUS日前也宣布将在最快的时间内进入中国各地的零售终端。

总体来看,功能饮料市场依然是一片蓝海,未来增长空间巨大。可预见的是,随着下一步市场竞争的加剧,功能饮料的渠道和营销之争也会更加激烈。

以上数据和分析参考前瞻产业研究院发布的《2017-2022年中国功能饮料行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对城市轨道智能运维行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来城市轨道智能运维行业发展轨迹及实践经验,对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT