一文了解执法记录仪政策现状:行业步入规范发展期

一、执法的“三公”精神下多项政策发布

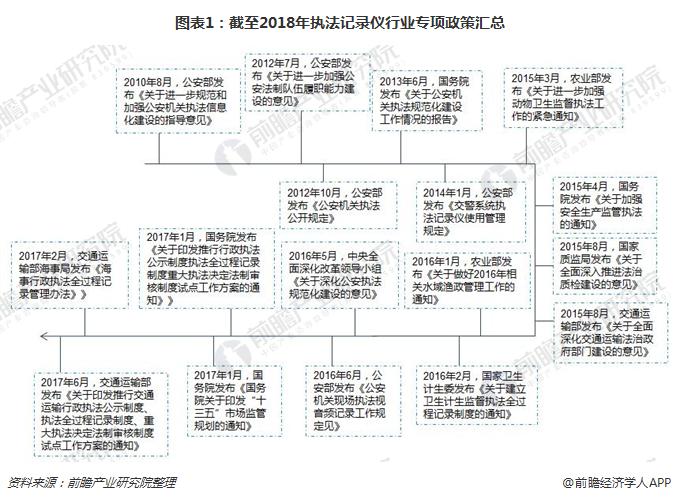

随着国家依法治国基本方略的全面推进,严格执法为各执法机关实际工作中的重点。各部委相继出台多项法律法规,规范执法的公平、公正、公开,在此大环境下,执法记录仪行业快速发展。

二、行业步入规范发展期

执法记录仪行业发展历程较短,但发展较为迅速。根据各阶段特征,大致可分为起步期、成长期、规范发展期三个阶段:

1、起步期:(2008年-2010年)

为实现执法过程中的证据固定与执法场景记录,最初执法人员采用普通民用设备如照相机、录音笔或固定监控等传统手段进行取证。传统手段取证效率较低,完整性与准确性较差,数据容易丢失;各层级、各区域执法管理手段不统一,采集的执法数据存在差异,导致无法形成完整证据链条。随着执法环境日益复杂,行政监管难度逐渐增大,取证难导致的执法矛盾突出、争议大、公信力受挑战等问题日益明显。

为推进执法规范化建设,消减执法矛盾,保护执法参与方合法权益,利用专用电子设备真实记录执法场景成为各级执法机关的共识。自2008年初,国内供应商开始将第一代专业视音频记录执法装备“执法记录仪”推向执法任务重、压力大、范围广、对象多、急需进行执法规范化建设的公安系统并陆续配备使用。

执法记录仪行业起步阶段,产品类型相对单一,以执法记录仪为主;应用领域相对较窄,主要集中在公安系统内部;技术相对单一,以硬件为主,智能化和信息化程度相对较低;供应商以兼营为主,专注于执法记录仪等执法装备生产企业较少,且规模普遍不大。

2、成长期(2011年-2015年)

执法记录仪产品经过将近三年时间在公安系统的使用摸索,取得了较好的社会效益,但也暴露出技术标准不统一,产品质量参差不齐,无法充分满足公安执法需求等问题。经过广泛调研,2011年公安部组织起草并推行实施了《单警执法视音频记录仪》(GA/T947-2011)行业标准,首次统一了执法记录仪技术标准,明确了执法记录仪作为公安单警装备的产品属性,并规定产品必须经公安部特种警用装备质量监督检验中心检测合格后方可在公安系统销售。

2013年,公安部交管局结合交警业务特点和执法规范化建设需求,颁布《交警系统执法记录仪设备性能和后台管理系统设计参考要点》及《交警系统执法记录仪使用管理规定》,明确要求全国交警系统全面普及执法记录仪,并配套采集工作站及电子证据平台管理软件。此举大幅提升了执法记录仪在交警系统的配备率,也使得执法记录仪“全系统”的概念深入人心,引领了行业发展走向。受到交警系统带动,执法记录仪整体解决方案在公安各警种快速普及应用,执法记录仪行业迎来了又一波的发展热潮。

3、规范发展期(2016年-至今)

随着移动通信、影音处理、无线宽带、图像识别、低照度可视、材料力学等技术的发展进步,作为执法记录仪使用的主要行业主管单位,公安部注意到前一阶段执法记录仪技术发展趋势及市场相关情况,并经过深入调研,于2015年组织起草了《单警执法视音频记录系统》(GA/T947-2015)行业标准,将技术标准涵盖范围由单一执法记录仪延伸至执法记录仪、管理平台及数据接口,并结合实际需求对相关技术标准做了调整。

在该过程中,执法记录仪的应用在公安以外执法领域继续蓬勃发展。2017年1月,国务院办公厅发布《关于印发推行行政执法公示制度执法全过程记录制度、重大执法决定法制审核制度试点工作方案的通知》,要求各执法部门建立健全执法全过程记录信息收集、保存、管理、使用等工作制度。各部委也纷纷发文响应,推动执法记录仪在各自领域的快速普及。

执法记录仪在公安系统的普及应用,取得了显著成效,也为其他行业执法规范化工作的落实提供了重要示范与参考,将会极大促进相关企业在各类执法领域的有序发展。

三、行业竞争激烈

执法记录仪行业内企业数量众多,目前已超过100家。按是否将执法记录仪相关产品作为主营业务,执法记录仪行业内企业主要分为以下三类:

第一类是主营执法记录仪产品的企业,企业代表为警翼智能、南京名都智能科技有限公司、深圳市华德安科技有限公司、深圳警圣技术股份有限公司。该类企业具备公安部警用装备采购中心执法记录仪协议供货资质,且收入主要来源于执法记录仪产品。

第二类是兼营执法记录仪产品的企业,企业代表为TCL集团股份有限公司、高新兴。该类企业的部分产品具有公安部警用装备采购中心执法记录仪协议供货资质,但执法记录仪产品占其总收入比例较低。

第三类是关联或有涉及执法记录仪产品的企业,企业代表为海能达、东方网力。

随着各行业标准推行,行业内企业竞争格局发生变化,从业企业因优胜劣汰数量开始减少。竞争的加剧致使行业内企业纷纷寻求转型。企业转型的路径通常包括两方面:一是横向竞争,扩张产品线,从标准化生产向定制化生产转型;二是向产业链下游衍生,从产品供应商向整体解决方案提供商转变,产业链越接近客户端将越能实现更高附加值。

四、公共安全财政预算支出为行业提供有力经济支持

日益复杂的执法环境,催生智能执法装备及执法信息化系统的配备及升级需求;而稳健的公共安全财政支出,则为行业的发展提供有力经济支持。2018年,中央中央公共安全财政预算支出为1991.1亿元,同比增长

随着我国依法治国整体进程的推进,交通、消防、城管、药监、海关、铁路、检察院、法院等众多执法群体都在学习公安的做法,执法规范化和信息化已经成为各执法领域的建设重点,非公安执法领域的普及度和配备率将持续提升。在执法领域之外,包括保险业、服务业、电力业、物流业、林木业、建筑业、制造业等亦逐渐普及使用。因此,智能执法装备及执法信息化产品的应用领域将日益广泛,产品应用领域多元化的趋势将越来越显著,市场容量外扩趋势明显。

以上数据及分析均来自于前瞻产业研究院《2016-2021年中国执法记录仪行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对执法记录仪行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来执法记录仪行业发展轨迹及实践经验,对执法记录仪行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT