移动医疗加速与医疗服务深度融合 医生端产品前景广阔

医生端移动医疗行业发展现状

早期互联网医疗企业以医疗健康门户网站为主,围绕PC业务,通过聚合信息形成市场吸引力,搭建健康咨询、病理查询、药品搜索、医生和医院信息库以及简单的医患沟通平台。发展多年后,随着智能设备的小型化与互联网技术经历的逐渐成熟,移动互联网成为互联网产业的新增量,移动医疗平台同样肩负起让优质医疗资源的分布更加合理和公平的使命。

最开始,移动医疗平台与医疗服务的融合主要在患者端,发展重心是打造服务闭环,开拓下线服务;随着行业发展,移动医疗也开始在医生端直接影响医疗服务过程,成为医生的必备工具。

医生端移动医疗产品可以分为两大类,一类是满足医生学习需求的知识提升类产品,一类是协助医疗服务过程的工具协助类产品。

知识提升类产品通过教育、视频直播、同行交流等方法,实现医生知识提升,可进一步细分为信息获取类及医生社交类。前者体现在专业知识提升,主要包括资讯文献、教育培训;后者体现在医生群体间连接,主要包括学术交流、话题探讨。

工具协助类产品直接服务于医疗过程,提升医疗过程的便利性、即时性,又可细分为患者管理类与辅助诊疗类。患者管理类体现在医患连接,主要包括患者随访、移动问诊;辅助诊疗类体现在知识、工具赋能诊疗过程,主要包括诊疗参考资料、医学计算工具等。

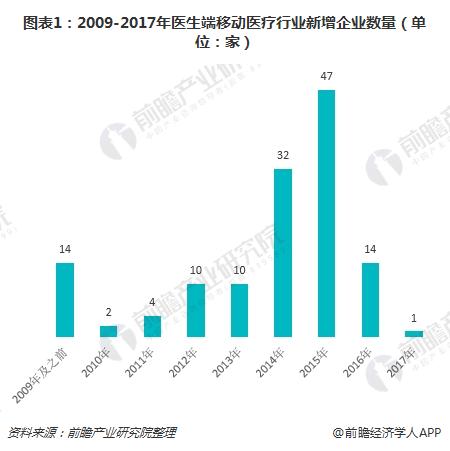

无论是哪一类,从2010年开始,医生端移动医疗行业参与者持续增加,2014年新增企业较2013年增长320%,资本力量的加入与移动互联网的普及是2014年企业数大幅增加的主要原因。2015年之后,头部企业成熟与行业格局凸显促使新企业难以入局,相比于2015年的47家,2016年新增企业仅为14家,2017年更是只有1家。

分产品来看,目前医生端移动医疗行业参与者主要集中在患者管理及信息获取,分别占到37%、31%;医生社区占比也较高,达到27%,辅助诊疗比重最低,只有5%。

医生端移动医疗行业融资现状

医生端移动医疗行业的兴起,离不开资本的推动。在2014年之前,医生端移动医疗产品的融资热度并不高,长年维持在3起左右的融资事件数。2014年,互联网+医疗的话题热使得移动医疗产品包括医生端移动医疗产品融资能力大幅上升。2015年,行业融资热度达到顶峰,共发生27起融资事件,随后融资事件持续下滑。

(注:2018年非全年数据)

不过,尽管2015年后融资数量下滑,融资规模却仍保持高位。2017年,医生端移动医疗行业融资规模达到19.85亿元,比2016年的3.35亿元增长接近5倍。

融资数量减少而融资规模并未显著下降,主要原因是医生端移动医疗市场开始走向集中,优质项目占领产业优势地位将越来越强。在知识提升类的企业里面,丁香园、医联等企业都获得了数亿人民币的大额融资;在工具协助类产品中,除移动问诊外,主攻专业工具类的杏树林也获得了三千万美元融资。

医生端移动医疗行业发展趋势

未来,医生端移动医疗产品无论是在知识提升还是工具协助类,在各个细分领域出现独角兽的情况之下,同质化的产品特性使得新进入者很难再颠覆现有的行业格局。优质项目的护城河会随着资本的集中而越发宽阔,新进入者如何实现商业模式的创新,挑战已经建立巨大优势的行业巨头,将成为一件越来越难的事情。

而在产业发展层面,随着产品服务的逐渐成熟,产品功能也更加细化,具体体现在产品对医生的工作支撑度越来越大,产品与医疗环节的结合越来越深。因此,最能直接支持、服务于医疗环节的医疗专业工具具有广阔的发展空间。但无论是工具协助类还是知识提升类产品,它们的未来一定是围绕医生的全方位服务,即服务闭环的打造。

更多数据参考前瞻产业研究院发布的《2018-2023年中国移动医疗产业市场前瞻与投资战略规划报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对移动医疗产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来移动医疗产业发展轨迹及实践经验,对移动医疗产业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT