2018年卷烟行业发展趋势分析 行业集中度趋于提高

近两年,随着我国城市地区全面推进禁烟,全民健康意识的提升,以及2015年再次提高烟草消费税等政府政策的影响,我国香烟需求量增长放缓,卷烟行业产销量总体上趋于下降。

卷烟开始进入中国商品市场是在1890年,设厂制造则始于1893年,产销逐年增加。自1980年起至今中国卷烟产量居世界各国的首位,1989年产量为3195.06万箱(5万支/箱)。

2005年11月,经国务院同意,国务院办公厅下发《关于进一步理顺烟草行业资产管理体制深化烟草企业改革的意见》(国办发〔2005〕57号),明确烟草行业继续实行“统一领导、垂直管理、专卖专营”的管理体制,中国烟草总公司依法对所属工商企业的国有资产行使出资人权利,经营和管理国有资产,承担保值增值责任。

一、产销量总体趋于下滑

我国是世界上最大的烟草消费和生产国,每年的烟草消费量相当于排名第2-29位的所有国家烟草消费量的总和。在过去二十年间,我国的经济飞速发展,人均GDP年增长率高达10%左右,居民的收入水平和购买力也大幅上升。尽管我国政府在2009年提高卷烟消费税,我国的卷烟消费量仍然持续大幅增加。

近两年,随着我国城市地区全面推进禁烟,全民健康意识的提升,以及2015年再次提高烟草消费税等政府政策的影响,我国香烟需求量增长放缓,卷烟行业产销量总体上趋于下降。

2017年,我国卷烟产量为4690万箱,同比下降1.6%,2010-2017年复合增长率为0.1%;不过卷烟销量近年来首次超过产量,达到4737.8万箱,同比增长0.8%。

二、结构调整逐渐深入

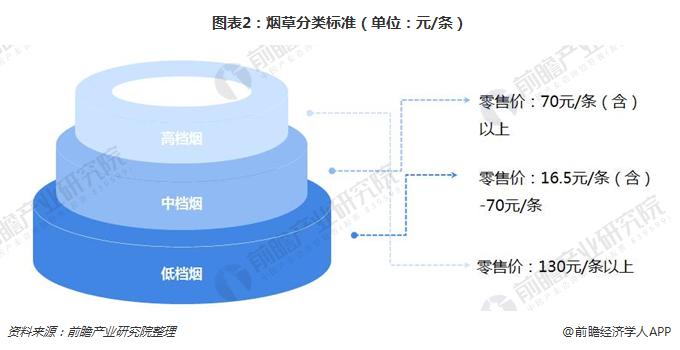

为深化我国卷烟产品结构调整,国家烟草专卖局制定多次调整卷烟分类标准,以促进我国中高档卷烟产品的生产,其中一、二类烟划分为高档,三类烟划分为中档,四、五类烟划分为低档。

目前来看,中档烟的销量占比最大,2017年达到41.75%;高档烟的销量占比呈增长趋势,2017年销量占比提高了4.59个百分点;而低档卷烟的销量占比逐年下降,由2013年的24.43%下降至2017年的17.74%。

随着我国卷烟行业结构性调整的深入,中高档卷烟产销量保持较快增长。

三、行业集中度趋于提高

21世纪初,我国卷烟行业品牌集中度较低;为培养更有市场竞争力的中国卷烟品牌,国家烟草专卖局提出“实施名牌战略”、“培育大品牌”的目标,先后印发了《卷烟产品百牌号目录》(2014)、《全国性卷烟重点骨干品牌评价体系的通知》(2008)、《烟草行业“上水平”总体规划》(2010)等文件。

2003年,我国烟草行业进行管理体制上的改革,实施工商分离计划,工业调整决定:第一轮关闭10万箱以下的小烟厂,第二轮是大力推进10—30万箱的中型企业联合、兼并、重组,第三轮对形成的大型烟草企业进行跨省、跨地区合并。在全国14个省市内组建工业公司,与商业分开。

随着“卷烟上水平战略”的实施,我国卷烟企业和品牌总量不断减少,行业集中度不断提高。截至目前,全国仅有17家烟草工业公司及上海烟草集团从事卷烟的研发生产业务。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国卷烟行业品牌竞争格局与领先企业分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对卷烟行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来卷烟行业发展轨迹及实践经验,对卷烟行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。