基于大数据分析进行商业模式重构 餐饮新零售为餐饮业层层环节带来变革

餐饮市场集中度低且竞争激烈,中小餐饮店淘汰率高,餐饮业不断演进

根据中国烹饪协会提供的数据,我国餐饮百强企业营业收入在全国餐饮收入的占比长期低于8%,相对美国的餐饮百强企业大致占其全国餐饮收入的30%左右的水平来看,我国餐饮市场体量巨大,集中度极低。

虽然中小餐饮企业仍旧占据着餐饮市场的主体,但中小餐饮企业之间的竞争却异常残酷,淘汰率相对较高。数据显示,近两年倒闭餐厅平均运营周期仅为508天,2017年关店数是新开店数的91.6%。中小餐饮除了面临餐饮行业高人力成本、高食材成本、高房租、低毛利的问题,相对品牌连锁餐饮和新兴特色餐饮更存在产品同质化严重、服务单一、消费场景体验差的劣势。消费升级带来的消费者对餐饮市场需求的变化,进一步倾轧了中小餐饮的生存空间,迫使中小餐饮做出改变。

伴随市场竞争加剧,上述行业问题显著,餐饮企业的精细化管理需求产生——ERP、CRM带来的技术革新使餐饮管理完成从手工到系统的演变,餐饮SaaS的涌现则使餐饮信息完成由本地化到云端化的转变,线上线下一体化、数据驱动经营管理成为可能。随着人工智能、大数据等技术的进一步发展,餐饮行业逐步进入智慧化时代,餐饮业态和消费者体验将持续革新。

新技术助力餐饮业各环节蜕变,餐饮新零售基于大数据分析进行商业模式重构

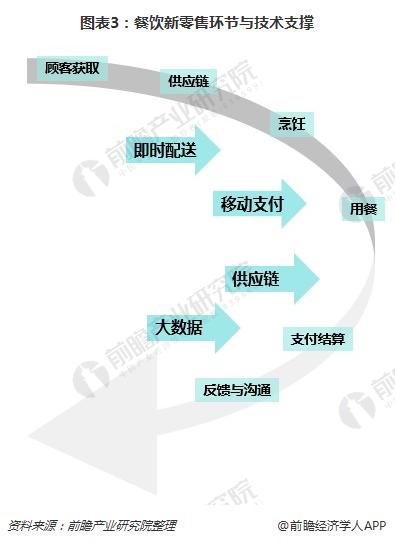

餐饮新零售在传统餐饮的各个环节都出现了变革。

在顾客获取环节,商家不再被动等待客户的光顾,而可以通过服务商的大数据分析,制定合理的营销策略,并通过服务平台获得更多曝光与更精准的营销投放。根据中国烹饪协会调查,57.3%的消费者会选择美食点评类网站上评价好的餐厅。网红店和概念店也随着这种基于网络的营销模式变得更受欢迎。

在供应链上,专业化供应链服务商正在整合运用互联网、冷藏保鲜、大数据等多种技术,构建供应链网络,从而帮助餐饮企业降低经营成本,提高运营效率,创造全新价值。供应链系统的升级和中央厨房的使用改变了餐饮店的生产方式和裂变速度。随着供应链系统的升级,中餐餐饮中标品和半成品的使用也越来越多;这使得餐饮企业能够在提升制作效率的同时保证出餐品质的稳定性,减少用餐者等待时间的同时保证稳定的供给。

在烹饪环节,后端供应链的成熟,使得餐饮的工业化程度提高。除了厨师烹饪,出现了半成品、准成品等标准化程度较高的不同形态。越来越多的餐饮企业选择采用中央厨房的运营模式来实现食品制作的标准化、保证口味的一致性。

用餐环节的线上、线下融合,服务和产品融合成为用餐服务的标配。堂食、外卖、便利店餐食、自助取餐机,以及食品化电商等多种方式极大地拓宽了用餐的场景;顺应外卖发展起来的同城配送业务成为餐饮业拓宽场景的有效助力。

支付结算方面,根据支付宝发布的2017年全民账单,当年支付宝平台上移动支付笔数占比为82%。随着移动支付的普及,以及刷脸支付,指纹支付等等的出现,餐饮行业的支付结算变得越来越来快捷。很多客户线上下单后直接到店消费,节省了点餐和支付的时间,提高了线下店的效率。

除去就餐环节,餐馆与用户有了更多沟通和互动。用户的消费习惯会通过大数据返回给商户,帮助商户进行销售策略的调整。平台上用户的反馈在帮助餐馆进行服务改进的同时,也是一种良好的宣传机会;而会员卡,生日推送等沟通有利于进一步促进客户回流。

在这些环节变革的背后,是即时配送、大数据、供应链以及移动支付技术的强力支撑。

商业逻辑的不同是餐饮新零售与传统餐饮业最核心的区别,从以产品为中心的商业逻辑到以用户体验为中心的商业逻辑。大数据使餐饮从业者能够更加全面地认识自己的顾客并分析他们的需求,从而根据顾客需求制定合理的商业模式,并基于资本的助力和社交网络的传播迅速裂变。

目前诸多新物种和典型的餐饮新零售模式均是基于以客户体验为中心的逻辑而诞生的。例如盒马鲜生组合了餐饮和零售两种需求:现场烹饪,最大程度满足了顾客追求新鲜的需求;较短的配送时间和冷链配送迎合了现在消费者追求便捷的趋势。在选址上,餐饮新零售的诸多品牌如盒马、瑞幸等等都没有追求流量最多的地区,而是根据自己的定位选择最合理的线下区位。

以上数据和分析参考前瞻产业研究院发布的《2018-2023年中国新零售行业商业模式创新与投资机会深度研究报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新零售行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新零售行业发展轨迹及实践经验,对新零售行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT