一文了解中国化妆品行业竞争现状:高端市场外资占绝对主导、大众市场国产品牌还有机会

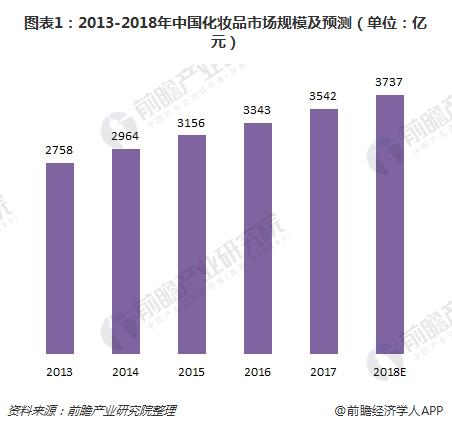

随着我国国民收入倍增计划、城镇化战略实施的深入,我国城镇居民总量进一步扩大,人均可支配收入进一步提高,带动了化妆品领域市场规模的持续增加。从2013-2017年间,我国化妆品市场规模保持平稳增长趋势。2015年中国化妆品市场规模突破3000亿元,2017年全国化妆品市场规模达到2542亿元,预计2018年全国化妆品零售额将达到3737亿元。

由上述数据可知,经过多年的发展,中国已经成为仅次于美国的全球第二大化妆品消费国。不过,我国化妆品市场集中度较低,与发达国家相比存在很大差距。2017年,行业排名前10的企业市场分额仅占38.5%,而这一数字在美国是70%。

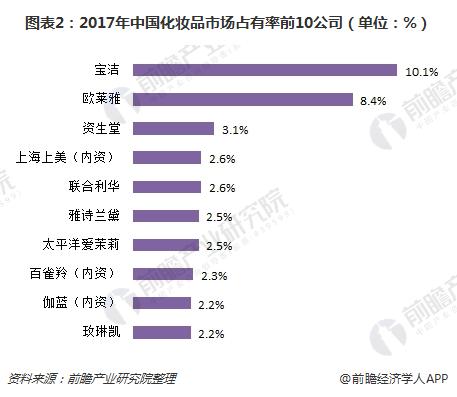

从企业性质来看,国际品牌在竞争中占有较大优势。国际品牌注重产品营销、研发投入,产品品质有保障,树立了良好的品牌形象。2017年,中国化妆品市场占有率前三的公司均为国际品牌。其中,宝洁市占率最高,2017年达到10.1%;欧莱雅其次,市占率为8.4%;资生堂市占率排在第三位,为3.1%。

国内化妆品企业则以中小企业为主,化妆品安全问题频出,也阻碍了国内品牌的发展。目前国产占据三四线超市中低端市场,高端市场则被国际品牌占据。国际品牌的销售量虽然只占到我国化妆品整体销售量的60%,收入却占到90%。

下面来具体分析高端市场、大众市场以及竞争激烈的美容和个人护理市场的竞争格局。

高端市场:外资占绝对主导

长期以来,我国化妆品行业主要被国际品牌所占据,尤其在高端彩妆市场,几乎被国际品牌所垄断。凭借在全球范围内形成的品牌优势、日积月累的人气口碑、稳定的产品质量以及成熟的渠道铺设等优势,国际化妆品品牌在中国高端市场赢得了庞大且稳定的客户群,对本土品牌造成了较大的竞争压力。

2017年,在Top40公司中,只有无限极、环亚科技、昆明沃霖、拉芳集团等四家内资企业,其余均为外资企业。这4家企业在高端市场的市占率只有7.7%,而外资企业市占率高达92.3%,差距悬殊。

大众市场:内资奋起直追

随着化妆品行业的不断发展,本土品牌正逐步崛起,在行业竞争的过程中不断成长,市场份额呈现逐年上升的态势。相比于国际品牌,本土品牌基于区域性的文化背景及审美标准,对本地消费者的需求理解更透彻,产品研发更加符合本地情况。

对比韩国、日本化妆品品牌的发展历程,两国均经历了初期由国际品牌化妆品占据绝大多数市场份额,而后本土品牌不断蚕食国际品牌份额,最终超过国际品牌份额的过程。目前,我国化妆品大众市场中已呈现了韩日市场的发展特征,本土品牌的市场份额正呈现出稳步提升的趋势,不断抢占国际品牌所占领的市场份额。

具体数据显示,2014-2017年期间,得益于大众化妆品市场的旺盛需求、以及大牌化妆品下潜不足,内资企业的市占率排名均有不同程度的提升,其中提升幅度最大的是百雀羚、珀莱雅、和上海上美。

2017年,在Top30公司中,有包括上海上美、百雀羚、上海家化、珀莱雅等14家内资企业,这些企业在大众市场的市占率由2008年的5.1%迅速上升至2017年的23.1%。

美容和个人护理市场:竞争激烈

在我国,美容和个人护理市场的发展落后于化妆品市场,市场高度分散。2008-2017年间,中国美容和个人护理市场CR5和CR10持续下跌,主要由于个人护理收入占比更高的宝洁、联合利华等公司的市占率不断下跌。

数据显示,我国美容和个人护理市场CR5已由2008年的33.7%下降至2007年的26.8%,降幅达到6.9个百分点;CR10则从2008年的43.7%下降至2017年的38.5%,降幅达5.2个百分点。

尽管如此,在个人护理品类市场,外资厂商依然占据着主导地位。三大厂商宝洁、欧莱雅和联合利华他们在各个细分品类上大多有布局自己的品牌,市场份额并无太大变化。随着个人收入提高与化妆品消费意识觉醒,三大厂商发展持续向好,有望继续保持较高的市占率。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国化妆品行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对化妆品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化妆品行业发展轨迹及实践经验,对化妆品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT