共享办公市场规模将突破600亿元 2018年共享办公市场发展现状与竞争格局分析

历经20个月、近3年运营管理经验的沉淀,《优客工场运营标准流程手册》于2018年10月22日编制完成,于10月31日经过国家版权局版权保护中心审核,完成了版权注册,2018年11月5日,首部中国共享办公运营标准流程手册正式对外公布。

近几年,共享经济的列车呼啸而来。一时间,共享交通、共享金融、共享医疗等成员纷至沓来。同时,国内创新、创业的热情催生了大量小微创业企业的办公需求,这为共享办公的发展丰沃了土壤。

共享经济潮带动下共享办公进入高速发展期

2010年,中国联合办公行业的主要参考对象WeWork在美国出现。2015年开始,在共享经济大潮下,中国共享办公行业开始呈现爆发式增长,这一年是共享办公的元年,该年中国共享办公空间数量达2630家,较上年增长64.38%。2016年,行业发展迅速,市场规模达122亿元,但比较初始,甚至很多孵化器都打着共享办公的标签。2017年,共享办公出现了优胜劣汰的趋势,但大环境依然向好,是共享办公的秩序探索年,共享办公空间数量达3459家,规模达235亿元。截至2018年9月底,中国共享办公运营商平台已超过300多家,布局网点数超6000多个,总体运营面积达1200万平方米,提供工位数达200万个,2018年中国共享办公市场规模有望超过600亿元;预计到2020年共享办公空间数量将达5000家,市场规模将达2315亿元。

从2015年市场的火爆至今,中国共享办公空间的发展仍然处于高速发展阶段,发展缓慢、处于亏损状态、濒临破产倒闭状态的共享办公空间品牌不到30%;高速发展状态以及维持正常运营状态的共享办公空间品牌分别占39.3%和33.6%的比重。如今,在经受了市场的洗礼后,共享办公行业部分实力较弱的企业已被市场淘汰,而整个大环境又对新进入者形成了一定的壁垒。此时,对于那些经历过大风大浪却始终屹立不倒的企业而言,共享办公行业的春天才刚刚来到。

国内并购潮火热,优客工场表现亮眼

对于共享办公而言,2018年注定又是不平凡的一年。开年以来频频爆出并购大事件,尤其是优客工场,短短10个月发起了7次收购。此外,还有4月12日WeWork以25亿合并裸心社,而此前的裸心社也是“兼并者”,2018年2月,裸心社收购了澳大利亚高端办公空间品牌Gravity70%的股份。并曾洽购新加坡联合办公品牌justCo。直至目前,共享办公一直处在并购与被并购的旋涡中,仍不断有并购案在洽谈之中。这意味着,行业的合并潮加速,小型的共享办公空间运营商将面临淘汰或被兼并的命运,头部力量将逐步显现。

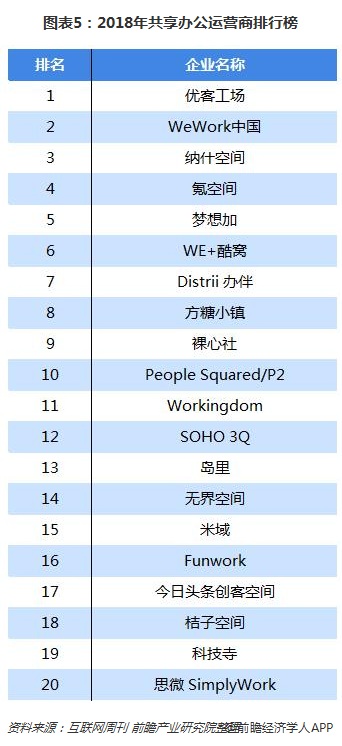

随着共享经济概念持续升温,共享办公领域的竞争也愈发白热化。不仅有优客工场、纳什空间、氪空间、无界空间、世鳌国际、SOHO3Q等本土企业,WEWORK、FOUNDRY CLUB等国际知名企业亦相继进入中国市场。面对日益激烈的行业竞争,各个共享办公企业纷纷加速扩张并借助资本力量,谋求抢占更多的市场份额。在经过一系列密集的并购后,优客工场提出未来三在全球布局预计达到40个城市,260个场地,可提供18万个工位,总办公面积将达到120万平方米。此外,优客工场已经启动筹备上市;而SOHO3Q日前也完成了第四轮拓展,截至目前已经覆盖了12个城市,拓展项目79个,预计年底将达到5万个座位。同时,SOHO3Q也计划明年登陆资本市场。

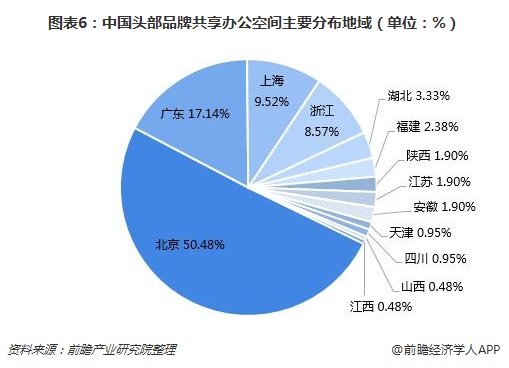

共享办公市场主要集中于东部地区

此外,从市场区域竞争来看,中国共享办公多集中于东部地区,其中以北京为主要聚集区域,位于该市的共享办公空间品牌占据了超过全国的一半份额,达50.48%;其次是广东、上海、浙江等沿海发达省市,占比分别为17.14%、9.52%、8.57%。相较于国内其他省份,北京、广东、上海等地的“创业潮”更为火热,特别是北上广深等一线城市,为共享办公带来了巨大的发展机遇。

运营标准流程手册落地,行业未来仍可期

虽然共享办公这几年发展速度有目共睹,但蓬勃的生机下不可掩盖的依然是中国共享办公企业在成长中遇到的问题:服务标准的缺失、运营管理能力的良莠不齐、概念大于实际的蜂拥而至都在制约着共享办公企业的发展。共享办公这个热闹不断的行业,想要拥有更多想象空间,仍需坚持探索。而行业领头军优客工场制定的《优客工场运营标准流程手册》更是为探索铺平了道路,在混乱的市场状态中竖起一面锦标旗。在经历了迅猛增长、行业洗牌、优胜劣汰之后,共享办公行业才开始真正起步,未来仍可期。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT