Airbnb仅排第二 中国共享住宿的龙头到底是谁?

市场现状

共享住宿(也称之为民宿短租、在线短租),为共享经济领域中的一类,是指房源所有者或经营者通过共享住宿平台发布户型、实景、设施、价格等房源相关信息,以转让房源的短期使用权,有住宿需求的房客可通过共享住宿平台进行搜索、浏览房源,与房东进行沟通并实现租住交易,共享住宿平台则从中获取中介费或佣金。

共享住宿属于非标准化住宿产品,相比于传统酒店,共享住宿具备房源多样化、服务个性化、用户体验社交化三个主要特征。

在房源方面,一般来说,传统酒店的房间类型大部分以标准化的单人房、大床房、双床房、三人间、套房为主,而共享住宿房源类型多样,不仅涵盖一至六居室不同户型,还包括各式各样的特色房源和高端稀缺房源,例如度假别墅、木屋、树屋、四合院、房车、游艇等,可满足不同层次、不同出行需求的房客。

在服务方面,相比于传统酒店标准化装修与服务,共享住宿房源装修风格多变、布置精致、设施齐全,同时房东对房客基本上是一对一服务,能更好地为房客提供个性化服务。此外,共享住宿为房客提供居家的生活环境和设施,例如厨房、厨具、洗衣机等。

在体验方面,共享住宿平台除了可以发布及预订房源,房东和房客还可以通过平台进行线上交流,分享各自的人生感悟、生活经历、旅行攻略等,促进其社交关系。共享住宿的社交属性可带给用户独特的住宿体验,同时加深房东、房客相互之间了解,降低用户戒备心,促进用户之间信任程度的提升。

基于上述优势,叠加政策鼓励、资本支持、共享经济浪潮、旅游消费升级等因素,近几年来获得高速发展。数据显示,2017年,中国共享住宿交易规模约145亿元,同比增长70.6%;参与者人数约7800万人,其中房客约7600万人;主要共享住宿平台的国内房源约300万套。

用户现状

在供给端,根据调查数据,从房东性别来看,女性房东占比高于男性房东,占比达55%;从房东年龄结构上看,25-35岁年轻房东占比最高,达47%。年轻一代的思想更为开放,对新鲜事物包容性更高,更愿意与他人分享自己的房屋。

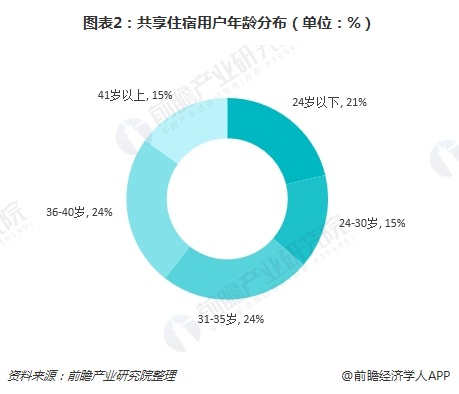

在需求端,从房客性别上看,男女比例相似;从年龄结构上看,房客主要集中在24-40岁之间,占比高达63%。可见,“80后”、“90后已逐渐成为旅游消费的主力军,他们在旅游的同时更加追求独特的体验,对旅游住宿提出了更高的要求。因此,相较于传统标准化服务的酒店,非标准化共享住宿更能满足他们个性化需求。

另外,从房源选择来看,农家乐最受房客青睐,占比达52%,其次是客栈、酒店式、公寓式等不同类型房源。

竞争现状

根据房源量、用户量、融资额、其他机构排名等综合情况来看,目前中国共享住宿行业已初步形成三级梯队市场格局。

途家、Airbnb、小猪这三家企业在品牌影响力、用户数量、房源量、融资额等各方面遥遥领先其他企业,估值均超过10亿美元,为共享住宿行业内的“独角兽”企业,处于行业第一梯队。

木鸟短租、蚂蚁短租、榛果民宿、游天下等企业在房源规模、用户数量、业务服务能力、品牌知名度具备一定优势,但与第一梯队有着显著差距,处于第二梯队。

第三梯队主要由行业新进入者及大量长尾特色品牌企业组成,这类企业规模较小,但不断努力在市场上推动认知度,扩大行业市场规模,如米途、朋友家、第六感、有家民宿等。

在中国共享住宿行业第一梯队企业中,途家网稳居行业第一。Airbnb作为全球共享住宿行业鼻祖,其房源数、覆盖城市数、融资总额、企业估值均领先于中国共享住宿企业,但因进入中国市场较晚,途家网、小猪等本土企业已快速发展。

在房源方面,途家网在中国国内拥有超80万套房源,而Airbnb仅拥有超15套万房源。除此之外,途家网2018年8月独立设备以及月均活跃用户数分别为207万台、157万人,远高于排在第二名的Airbnb。可见,在中国共享住宿行业中,途家网位于行业榜首。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年全球及中国共享经济发展模式与典型案例分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告将对全球及中国共享经济的发展状况、市场潜力以及未来的发展趋势进行深度剖析,以便相关决策者准确了解当前共享经济最新发展动态,把握市场机会,提高企业经营效率...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT