“基建狂魔”发力“一带一路”,对外承包工程持续增长

近年来,我国“基建狂魔”的外号开始兴起。 一方面是因为我国基础设施建设规模确实庞大,2017年基础设施建设投资额达到17.31万亿元,占全球基础设施建设投资额的比重接近30%;另一方面是因为我国在基础设施建设技术及经验上处于世界顶级水平,例如“9小时建成一座火车站”,在基础设施建设领域声名远扬。

对外承包工程持续增长

在满足国内基础设施建设需求的同时,我国工程建设行业也将目光转向国外,积极支持和参与全球范围内的基础设施建设,用实际行动为亚太乃至全球提供公共产品对外承包工程规模不断增长。2017年,尽管国际贸易摩擦加剧、全球经济增长放缓,我国对外承包工程企业“走出去”积极性不断提高,不少企业将促进海外业务发展上升到企业战略层面,积极进行业务转型升级,有效实现了业务持续发展,国际影响力不断提升。

根据中国对外承包工程商会数据,2017年中国对外承包工程业务整体规模稳步攀升,完成营业额1685.9亿美元,同比增长5.8%,新签合同额2652.8亿美元,同比增长8.7%。截至2017年底,我国对外承包工程业务已累计签订合同额2.1万亿美元,完成营业额1.4万亿美元,自2001年以来实现了业务的持续增长。不过可以看出,自2010年以来,我国对外承包工程完成营业额增速总体趋于下降。

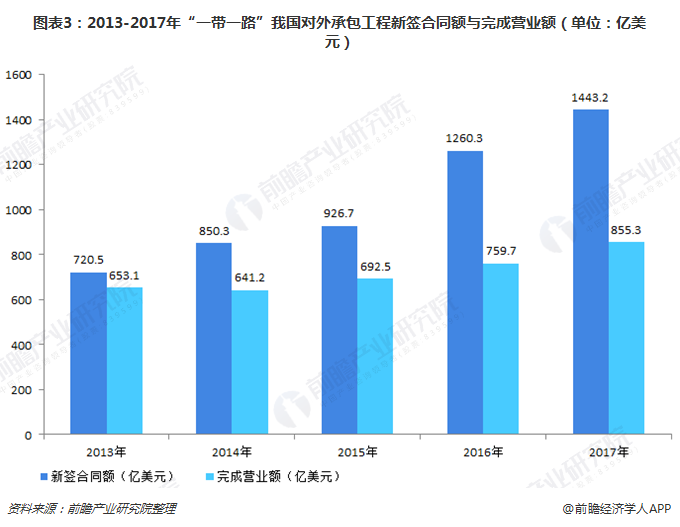

发力“一带一路”沿线国家

2013年,我国政府提出“一带一路”战略倡议,其核心是基础设施的互联互通,密切欧亚各国经济联系、带动区域经济社会发展。随着“一带一路”倡议全面深入推进,推动沿线国家经济发展、基础设施和互联互通等建设规模进一步扩大,也因此给我国对外承包工程市场带来大量需求。

近五年来,我国对外承包工程在“一带一路”沿线市场业务规模不断增长,且保持较高增速。2017年,对外承包工程企业在“一带一路”沿线国家市场新签合同额1443.2亿美元,占同期新签合同额的54.4%,完成营业额855.3亿美元,占同期总额的50.7%。

2017年,在我国对外承包工程区域结构中,亚洲地区新签合同额和合同完成额占比最高,分别达到54.1%和52.4%,主要是马来西亚、印度尼西亚、巴基斯坦等“一带一路”沿线国家基础设施建设需求大,尤其是交通运输建设、一般建筑、电力工程建设等领域;因原油、铁矿石、煤炭、棉花等大宗商品国际价格走低,部分依赖出口原材料的非洲国家财政收入减少,相关基建资金投入下降,我国对外承包工程企业在非洲地区业务规模下滑,新签合同额占比29%,为2011年以来最低占比,仅在东非、西非市场实现业务增长;在欧洲地区,我国对外承包工程业务规模实现增长,在中东欧地区签署多个合作项目,例如中国石油工程建设有限公司参与的俄罗斯阿穆尔天然气处理厂建设项目,合同总价达到25.2亿美元。

三大主要业务领域

2017年,交通运输建设、一般建筑及电力工程建设为中国企业在境外承包工程的主要业务领域,新签合同额合计占比达67.4%。

在交通运输建设领域,因我国工程建设企业在铁路、公路桥梁以及港口建设等领域经验丰富,相关业务获得快速增长;在一般建筑领域,我国工程建设企业在巩固安哥拉、马来西亚、中国香港、阿尔及利亚等市场的同时,在印度尼西亚、韩国、新西兰、俄罗斯联邦等市场签约综合类房建项目,尤其是在超高层建筑施工方面优势突出,签约增幅较大;在电力工程领域,随着可再生能源的发展,风力发电和太阳能电站等清洁能源建设业务规模和市场分布得到进一步扩展,尤其是我国输变电装备行业优势明显,因此我国企业在全球能源网络建设的参与度逐步提升。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国工程建设行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工程建设行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工程建设行业发展轨迹及实践经验,对工程建设行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT