医疗美容行业市场需求逐渐释放,机构亟待转型

医疗美容行业市场需求逐渐释放

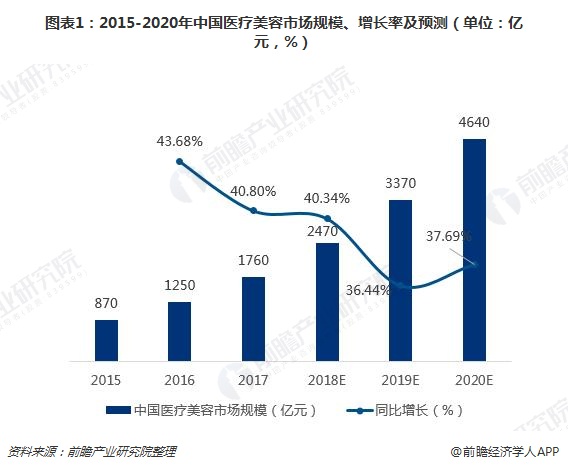

中国医疗美容行业正处于成长期,虽然目前仍然存在一些包括资质监管缺位、药品市场混乱、定价差异大、缺乏统一的行业自律机构等问题;但随着政策和监管不断规范化的发展,医美行业的市场需求正逐步释放。2017年,医疗美容行业市场规模已达1760亿元,同比增长43.68%;预计到2020年,医疗美容行业市场规模将达到4640亿元。

医疗美容行业发展特点

目前,医疗美容行业呈现出以下特点,医美美容机构向专业化、标准化和精品化发展;女性仍旧是国内医疗美容的主要消费群体,但男性也表现出较大的增长潜力;消费趋势呈年轻化,以白领和学生为主,未来90后逐渐成为医美消费主力军。

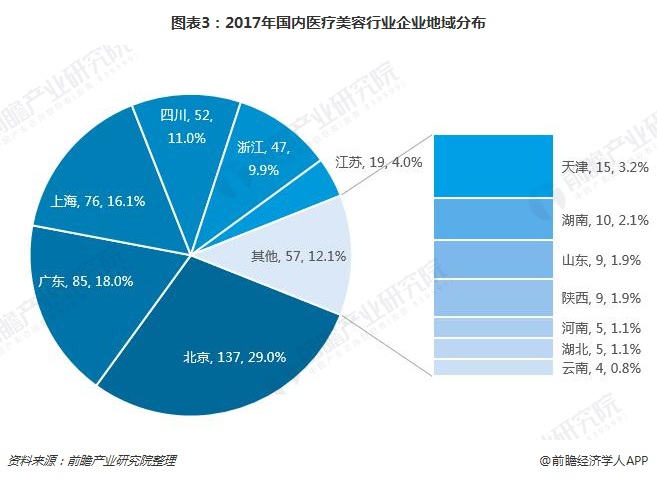

此外,目前国内的医疗美容机构,尤其是大型连锁机构和中小型美容医院,主要集中在以北上广为核心的一线城市,而经济水平相对落后的三四线城市和中西部地区成为了空白地带和私人诊所的存活空间,分布相对失衡。结合VCSaaS监测的473家医疗美容行业企业的分布情况看,排名前三的为:北京137家,广东85家,上海76家;除此之外,数量较多的还有四川和浙江。

注:此处仅包含VCSaas监测的国内部分医疗美容企业。

医疗美容行业内机构弊端及发展趋势

——医疗美容行业内各机构的弊端

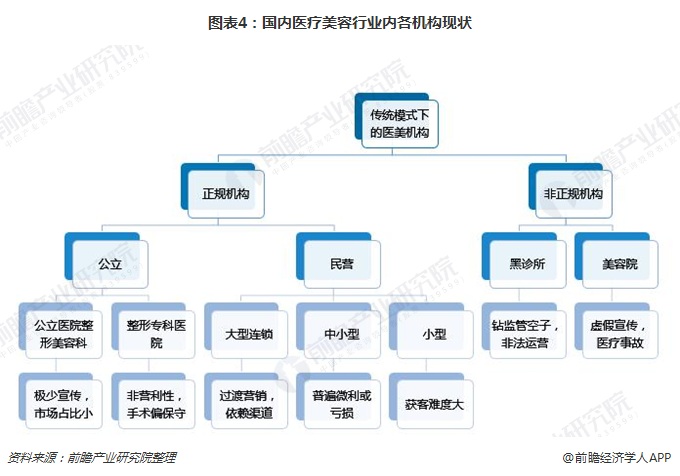

医疗美容机构主要包括各类医美服务商,按照医院性质分类包括公立医院和民营医院。传统的医疗美容医院可以划分为四种类型:大型连锁医院、中小型医院、小型诊所以及公立医院的整形美容科及公立整形专科医院。

一方面我国医美行业仍旧存在比较混乱的现象,集中在行业中下游,存在较多非法机构、非法行医、黑中介,损害消费者权益的恶性事件仍旧不时出现。行业监管存在真空。

另一方面,我国医美行业起步晚,莆田系机构进入早、投入多、规模大,行业发展受莆田系高举高打模式影响明显。行业传统模式发展陷入恶性循环。

莆田系等传统中游的医美机构经营者,大多非医疗行业出身,本身对医美行业、医美相关的技术等缺乏了解,受行业早期较高的利润、松散的监管、快速增长的市场空间等多方面的吸引,进入到医美行业。本身以商业盈利为目的,缺乏专业理解,他们更多的选择了重度营销、大投广告的商业方式,以提高机构知名度,广泛吸引消费者的模式来进行机构经营。这种模式本身就脱离了医美行业高技术服务门槛、长投资回报周期、需要精细化运营管理的医美行业本质。

——医疗美容行业内机构的未来发展趋势

未来随着行业逐步规范,医生个人创业环境的逐步成熟,对比民营机构及个人创业的广阔前景,公立机构人才外流现象将越来越多。

大型连锁机构存在过度营销、渠道绑客等问题,多数机构处于微利或亏损状态,亟待转型。由于我国医美行业起步晚,行业发展受莆田系主导明显。机构倾向于高举高打,重营销和投入,客户获取上高度依赖百度搜索,连同美容院推荐及各类广告推广。机构获客成本普遍在6000-7000元左右,渠道绑客现象明显。未来,大型连锁机构走出传统获客模式,渠道成本大幅度降低、具备核心技术与人才、拥有良好品牌与口碑的大型连锁机构,才更有未来。

相比大型连锁机构,传统的中小型医美医院起步晚、面积小、机构少、品牌影响弱,多数也分布在经济较为发达的省市。部分机构是由知名医生创立。既没有很强渠道投入的能力,也尚未形成有广泛影响的品牌,受行业渠道绑客、过度营销影响,多数传统机构经营情况不乐观。在非手术案例逐步流行的背景下,未来具备较强手术及综合服务能力的大型机构和服务水平较高、运营能力较强的微型店、精品店等机构形态将是未来的趋势。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国整形医院行业深度市场调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告从当前行业市场环境出发,以市场需求作为依托,详尽地分析了中国企业当前的发展规模、发展速度和运营情况。同时,佐之以全行业近几年来全面详实的一手市场数据,让您...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT