2018年吸尘器市场发展现状分析 普及率较低、提升空间巨大

吸尘器市场发展现状

随着环境保护和绿色健康意识全面觉醒,家居清洁健康电器受到广泛关注,普及程度不断提升,已成为改善生活环境、保障身体健康不可或缺的工具。吸尘器作为清洁健康电器产品的主要代表,在小家电家族中占据了很高的地位。

吸尘器在1980年代进入中国市场,经过30多年发展,普及率已达11%左右。但与发达国家相比,我国我国吸尘器普及率显著低于发达国家,如吸尘器在美国为必须家电用品,普及率高达99%。

可见,我国吸尘器行业正处于由非必须到必须消费品的转换历程,这一过程和国家发展阶段、居民消费水平和消费意识等密切相关。随着消费环境逐步改善,吸尘器的普及程度具备确定性的向上空间。

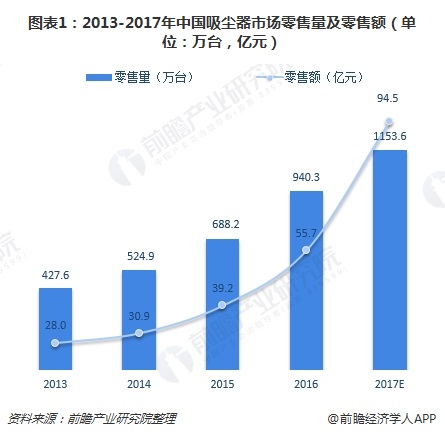

从市场销售情况来看,也佐证了吸尘器市场正日渐升温。数据显示,2016年,中国吸尘器零售量达940.3万台,较2013年增长119.92%,年复合增长率达30.04%,预计2017年销售量达1153.6万台;2016年,中国吸尘器零售额为55.7亿元,较2013年增长99.07%,年复合增长率达25.80%,预计2017年销售额达94.5亿元。

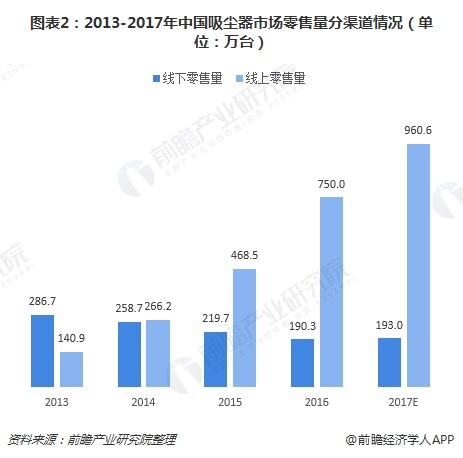

销售渠道方面,由于线上消费突破了产品品类及地域的限制、便捷高效的配送体验,以及扁平化渠道结构带来的更具竞争力的价格优势,迎合了新一代消费人群的诉求,2015年以后,线上渠道成为吸尘器销售最主要的渠道。

数据显示,2016年,中国吸尘器线上零售量达750.0万台,同比增长60.07%,较2013年增长432.32%,年复合增长率达74.61%,占总销量的79.76%;线下零售量为190.3万台,同比下降13.37%,较2013年下降33.62%,占总销量的20.24%。

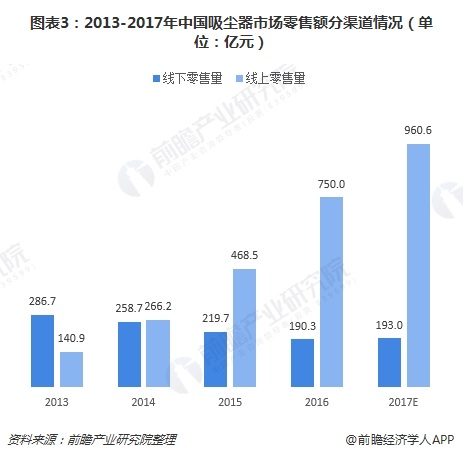

从零售额来看,2016年中国吸尘器线上零售额达32.3亿元,同比增长75.43%,较2013年增长379.64%,年复合增长率达68.64%,占总零售额的57.97%;线下零售额为23.4亿元,同比增长12.49%,较2013年增长10.19%,占总零售额的42.03%。

品牌关注度上,2016年,戴森在吸尘器市场获得了用户34.33%的关注,保持在冠军位置。保持在亚军和季军位置的品牌是飞利浦和小狗,关注比例分别为24.02%和10.22%。

吸尘器市场发展趋势

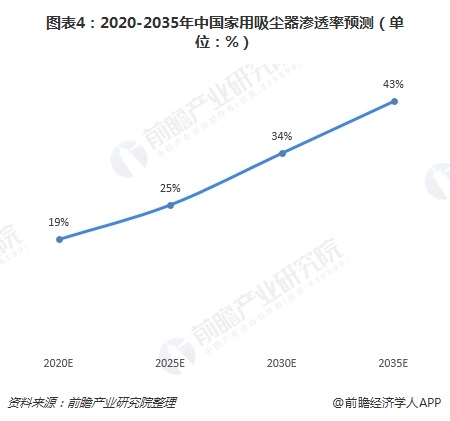

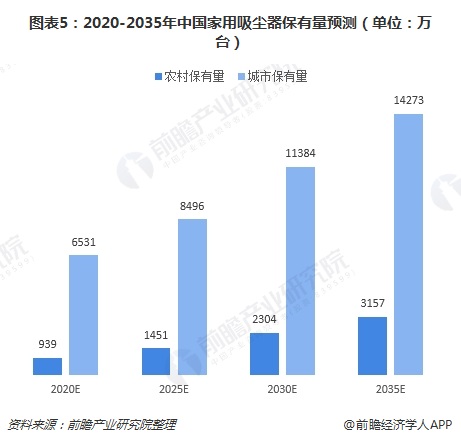

首先,吸尘器的主要消费群体是普通大众,随着居民收入、生活水平的不断提高,对居家环境改善的要求,以及消费观念的变化,吸尘器的需求量将会有一个新的突破,普及率有望达到持续提升。预计到2020年,我国家用吸尘器渗透率将达到19%,到2035年突破40%。

而随着吸尘器加速渗透,家用吸尘器的保有量也将随之水涨船高。到2020年,农村地区家用吸尘器保有量预计达939万台,城市保有量水平则达6531万台。

第二,销售渠道方面,在电子商务的发展及物流、在线支付等配套服务的进一步完善,线上购物的优势将进一步凸显。得益于吸尘器行业的快速增长和对传统渠道份额的取代,吸尘器线上销售市场将继续保持高速增长。

第三,目前,吸尘器的主流基本配置是1200W可调功率、金属直管、HEPA过滤、无纺布尘袋、风动地刷或除螨地刷,附件则有沙发刷、圆刷、扁吸、挂架等;高端机型则更注重人性化设计,以提高使用者的乐趣,如折叠式手柄、震动地刷、脚踏式开关、防撞胶条等。随着生活质量的不断提高,人们对于居家电器的配置要求越来越高,吸尘器需要不断的开发新技术,以满足消费者的不同需求,如开发新型的能满足居家需要的各种吸嘴、开发各种辅加技术,如除臭、香味、负离子、光触媒等。

另外,吸尘器的噪音一直是困扰众多消费者的问题,由于要产生超强的吸尘能力就必须有强劲的马达动力,电机的转速必须很高,因此就意味着会产生很大的噪音,导致了产品的关注度和普及度。所以,吸尘器的低噪音必定能够成为吸尘器未来发展的一大趋势。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国吸尘器制造行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对换电站的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来换电站发展轨迹及实践经验,对换电站未来的发展前景做出审慎...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT