一文了解奢侈品电商发展状况 市场规模将跨向千亿级

奢侈品电商市场规模

近年来,全球奢侈品线上销售发展迅速,奢侈品电商化成为了行业发展趋势。尤其是在中国,电商市场市场发达,交易规模位列全球首位,消费金额也远高于其他任何国家,奢侈品电商有着天然的成长土壤。

事实上,我国垂直类奢侈品电商在2011年前就有所发展,2012年行业进入扩张洗牌期,2014至2015年间,奢侈品电商市场竞争已经白热化,盈利空间狭小,从而导致尊享网、品聚网、佳品网、呼哈网等电商纷纷倒闭。此后,寺库网、第五大道、走秀网、尚品网等垂直类奢侈品电商依靠资本融资在中国奢侈品市场扎根,行业发展趋于稳定。

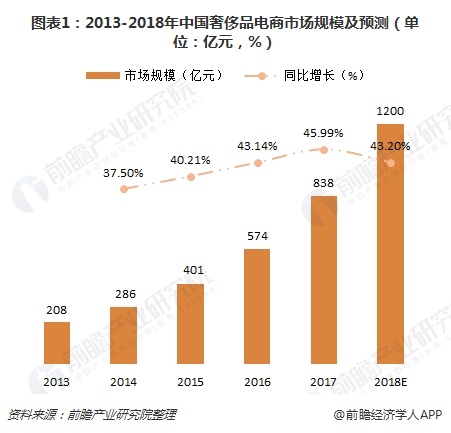

在头部企业显现后,奢侈品电商市场规模有着显著提升。数据显示,2017年,奢侈品电商市场规模已达到838亿元,较上年大幅增长;在此趋势下,预计2018年国内奢侈品电商市场规模将超过1200亿元。

奢侈品电商竞争情况

国内主流奢侈品电商成立时间普遍较早,主要集中在2008年和2011年期间,也是萌芽期向野蛮生长阶段的过渡。其中,走秀网成立时间最早,成立于2008年3月;紧接着在6月份,美西时尚成立;成功上市的寺库网于2008年7月成立。

目前,国内存在的奢侈品电商有四种类型:以寺库为首的垂直类电商平台、yoox的国际奢侈品电商平台、天猫及京东的综合型电商平台,最后是Coach这样的奢侈品牌自建电商平台。可见,国内奢侈品电商呈现出多种形式共同繁荣发展的形势。

在国内奢侈品电商百花齐放的情况下,寺库网暂时处于领先地位。2018年二季度新增下载量中,寺库奢侈品达到了783.4万次,高居首位;而其他平台新增下载量相对少得多,TOPLIFE和魅力惠处于中游,不到百万次;第五大道、尚品网等平台新增下载量不到10万次。

寺库网能够脱颖而出,主要通过线上和线下的不断融合领先垂直奢侈品领域,并且寺库是唯一一家成功上市的垂直奢侈品电商平台,有着充足的资本做后盾。另外,综合型电商如阿里和京东等巨头也进击奢侈品电商市场,为国内奢侈品行业创造了更多的机遇。

奢侈品电商需求分析

我国是全球最大的奢侈品消费国之一,市场需求增长迅猛。但由于主要目标群体是高消费人群,对于网络购买奢侈品接受程度不高。因此,如何最大力度地取得消费者的信任是发展关键。

根据数据调查,有32%的消费者最关注"高品质"。事实上,国内充斥着大量的高仿品,严重扰乱行业的秩序。奢侈品电商的品质如果能得到最大程度的保障,对消费者的信任有着积极促进作用。

还有一部分消费者关注品牌口碑和名人背书,占比为11%、9%。当今,明星的力量不可小觑,明星带来的流量以及销量在销售环节中占有重要地位;此外,一部分消费者购买奢侈品主要为了满足自己的攀比心理,社交媒体流行的奢侈品的对消费者有很强的导向作用。

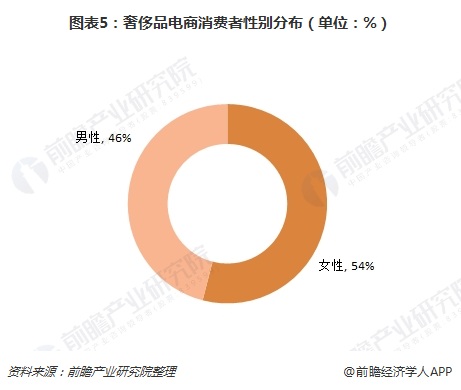

在国内奢侈品电商消费者性别占比方面,男性占46%,女性占54%,差距不大。通常认为,奢侈品更受女性消费者欢迎,一是因为奢侈品大多针对女性消费者制定,二是因为女性对奢侈品的品质、外观和价值有更高的追求。实际上,男性消费者和女性消费者数量很接近,主要是男性有更多的馈赠和商务用途。

从年龄来看,奢侈品消费人群年轻化趋势明确,80后90后成为奢侈品电商主要的消费群体。

从区域来看,一线城市和二线城市奢侈品市场发展已十分充分,三线和四线城市消费市场正在被开发,随着人口红利的来临,再加上三、四线城市奢侈品实体店的匮乏,因此这部分消费者也更愿意在优质的奢侈品电商平台消费。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国奢侈品行业市场需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对奢侈品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来奢侈品行业发展轨迹及实践经验,对奢侈品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT