一文了解2018年中国新材料产业投融资现状 投资数量、金额双降

整体情况:上半年投资数量、金额双降

新材料是指新出现的具有优异性能和特殊功能的材料,以及传统材料成分、工艺改进后性能明显提高或具有新功能的材料。融入了当代众多学科先进成果的新材料产业是支撑国民经济发展的基础产业,是发展其他各类高技术产业的物质基础。

近年来,我国新材料产业取得了长足进步,技术水平日益提高,产业规模不断扩大,具有自主创新能力的新材料产业体系正在形成,为我国以航空航天、轨道交通、信息、生物、新能源等为代表的高技术产业突破技术瓶颈、实现跨越发展提供了强有力的支撑。

但总体上看,我国新材料产业的竞争力仍需加强,以企业为主体的自主创新体系亟待完善,部分核心关键材料受制于人,高端材料对外依存度依然较高。因此,还需要通过资本力量来帮助提高新材料产业整体水平。

目前,我国政府正鼓励、支持社会资本参与新材料产业发展。在政策指引下,新材料领域投资规模大幅增长,行业投资额从2013年的17.5亿元人民币,增长至2017年的125.7亿元人民币,5年增长6倍多,年均增长率达到48.4%;投资数量也从2013年的72起提高至129起。

不过,今年上半年,受整体资本市场降温影响,新材料领域投资案例数和投资金额双双下滑。其中,投资额下降至30.1亿元,只有2017年全年的24%;投资案例数为36起,仅为2017年全年的28%。按照当前趋势,预计今年全年投资案例数和投资金额将明显下滑。

投资分布:成熟期比重超七成

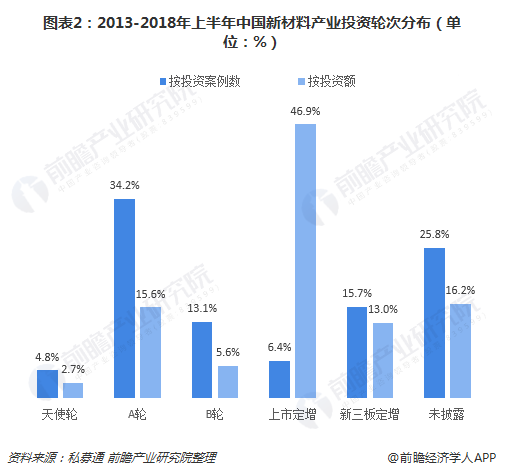

--轮次分布

2013-2018年上半年,从投资案例数看,新材料产业投资轮次主要分布在A轮、B轮、新三板定增,占比分别为34.2%、13.1%、15.7%,合计占比约63%。

从投资金额看,上市定增总金额136.6亿元人民币,占比高达46.9%,单笔平均投资额过亿元;此外A轮、新三板定增的金额也较高,分别占15.6%、13.0%,合计超过80亿元人民币,占比28.9%。

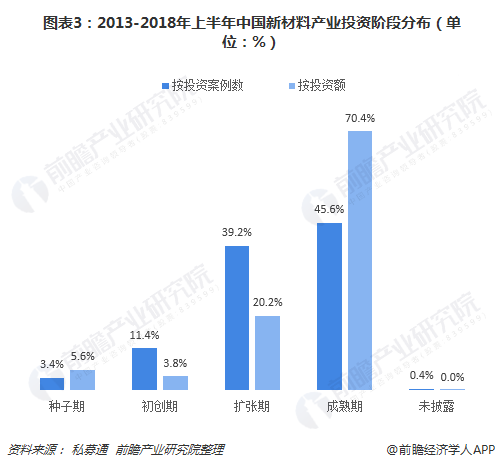

--阶段分布

由于新材料领域风险较大,社会资本投资较为谨慎。从投资案例数来看,2013-2018年上半年,新材料产业投资阶段主要分布在成熟期、扩张期,占比分别达到45.6%、39.2%,合计占比约84.8%;而种子期、初创期累计分别为19起、64起,占比均不到两成。

从投资金额来看,2013-2018年上半年,光电芯片产业投资阶段集中在成熟期,累计金额达到204.8亿元,占比超过七成;其次是扩张期,金额为58.7亿元,占比20.2%;种子期、初创期占比仅为5.6%、3.8%。

--区域分布

2013-2018年上半年,从投资案例数看,中国新材料领域投资相对均衡,江苏以122起新材料投资事件领先,其次是广东73起投资事件,二地合计占比超过三分之一。此外,北京、上海、广东、浙江、山东等地各披露数十起新材料领域投资。

在投资金额方面,2013-2018年上半年,江苏以85.8亿元投资额遥遥领先,几乎相当于浙江、北京、广东三地的投资额总和。

--机构分布

2013-2018年上半年,我国新材料产业参投机构480多家,其中VC机构150多家,PE机构近260家,二者合计占比超过85%;早期机构15家,此外,天使投资人、FOFs、其他投资机构也有50多家。

从各类机构在新材料领域的投资金额看,PE、VC投资总占比达到76.5%,投资总金额230多亿元人民币;战略投资者、天使投资人、FOFs、其他投资机构的投资金额超过70亿元人民币,占比约23%。

--投资额分布

从单笔事件的投资额分布看,新材料产业单笔投资额相对集中在1000-3000万元和1000万元以下两个区间,占比分别为30.9%、26.5%;从获投企业的累计获投额分布看,累计或投金额在1000-5000万元企业最多,占比接近四成,1000万元以下占比也超过20%。

以上数据来源于前瞻产业研究院发布的《2018-2023年中国新材料行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新材料行业发展轨迹及实践经验,对新材料行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT