2018年智能快递柜行业发展现状分析 盈利难问题难解

一、智能投递柜业务模式分析,模式单一,盈利难

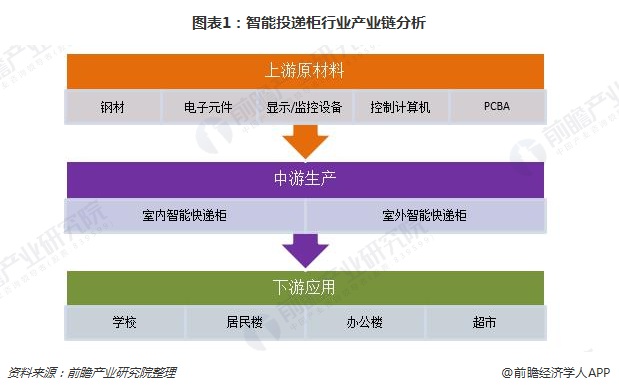

智能投递柜上游主要是原材料行业,中游生产智能快递柜产品。智能快递柜将快件暂时保存在投递箱内,并将投递信息通过短信等方式发送用户,为用户提供24小时自助取件服务,这种服务模式较好地满足了用户随时取件的需要,受到快递企业和用户的欢迎,为解决快件“最后一公里”问题提供了有效的解决方案。智能快递柜下游主要应用在大型商场、超市、学校、居民楼等场景。

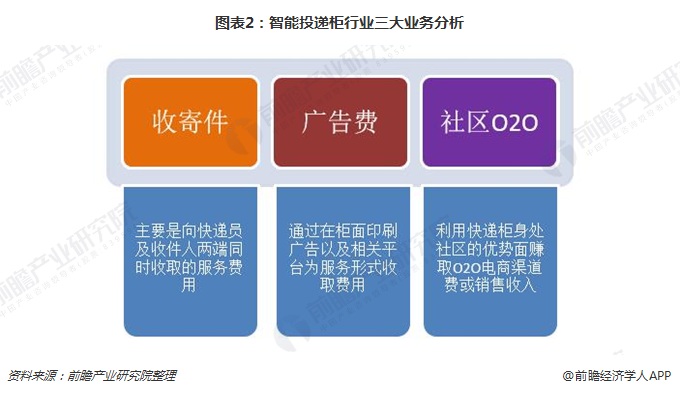

智能快递柜的广泛普及,已经潜移默化地改变了现代人的生活习惯。据相关新闻报道显示,多地已经出现智能快递柜“爆柜”现象,智能快递柜供不应求。但由于目前智能快递柜商业模式单一,大部分免费使用然,在加上前期昂贵的科研投资和设备及运营成本使得智能快递柜的盈利显得遥遥无期,目前包括速递易、丰巢在内的全行业仍处在亏损状态。

二、智能投递柜投放量分析,增速超100%

随着国内快递市场的快速发展,在快递量的飙升以及消费者的便利需求下,智能快递柜开始快速普及应用到日常生活中。事实上,智能快递柜在国外已有十几年的发展历史,然而目前在我国快递柜行业仍处于发展期,智能快递柜数量及市场规模的仍在不断扩大。2017年底,国内已投放智能快递柜数为20.6万组,较2016年增加一倍以上,通过智能快递柜投递快件占投递总量7%,同比提高了近4个百分点。根据国家邮政局2018年的工作计划,智能快递柜递率将提高2个百分点。2020年,快递入柜率有望达到15%,按2017年单柜的效力计算,77.2万组智能快递柜才能满足配送需求。

三、智能快递柜竞争态势,快递系成龙头

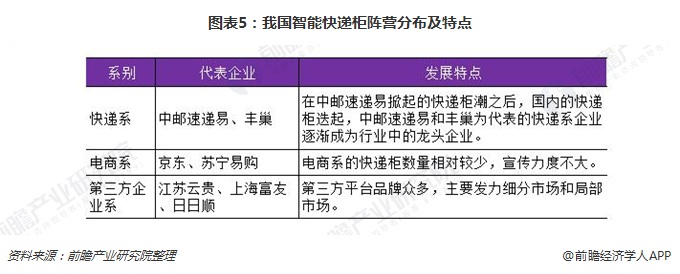

随着智能快递柜的普及,国内涌现一批智能快递柜运营商。目前,国内智能快递柜可分为三大阵营,分别为快递系、电商系以及第三方企业系。

在我国快递包裹量持续增长且规模巨大的发展趋势下,智能快递柜越来越被市场看好,目前全国有大小几十家智能快递柜企业,中邮速递易、丰巢、云柜等主流快递柜企业发展迅速;其中中邮速递易在2017年获中国邮政支持,并与EMS合作建立了订单共享、资质共享、驿站共享的共享配送模式,在市场资源、市场占有率、快递柜业务推进等方面有着较强的资源优势;丰巢是由顺丰申通等五大物流公司联合一起创办的企业,丰巢的快递柜业务是物流产业链的向下延伸,提高了快递公司物流效率;京东自提柜等电商系自提柜,主要服务于自身电商平台物流体系,在订单来源方面有着一定的优势。

更多数据参考前瞻产业研究院发布的《2018-2023年中国智能快递柜行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能快递柜行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能快递柜行业发展轨迹及实践经验,对智能快递柜行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT